內部會計控制

內部會計控制

內部會計控制是企業為鑒別、分析、分類、記錄和報告業務經營及其相關活動並對有關資產和負債負責而建立起來的會計方法和措施,是內部控制的核心內容。內部會計控制的基本要求是:完整的會計記錄 (完整性),及時的會計反映 (及時性),業務及修改活動的合理描述 (合理分類),對業務及相關活動適當計量 (恰當估價),對業務及相關活動的披露和揭示 (充分披露)等。

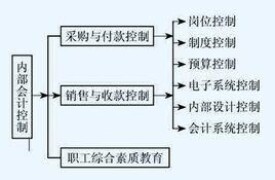

內部會計控制包括八個主要方法:不相容職務分離控制、授權批准制度、會計系統控制、預算控制、財產保全控制、風險控制、內部報告控制和電子信息技術控制。這些方法與會計制度設計緊密相關,也是企業進行會計制度設計必須把握的核心內容。

內部管理控制由組織的計劃和主要與經營效率和堅持經營政策相關、通常只和財務記錄間接相關的所有方法和程序組成,一般包括統計分析、工時和操作的研究、業績報告、僱員的培訓計劃和質量控制等控制手段。內部管理控制包括組織規劃以及實施管理計劃和經營控制的所有方法與程序以及與管理當局進行經濟業務授權的決策過程有關的程序和記錄。

內部會計控制制度,是指與保護財產物資的安全性,會計信息的客觀性、真實性和完整性以及財務活動的合法性和有效性有關的控制。它是內部控制的重要組成部分,對加強會計監督、提高會計信息質量,提高管理效率具有重要作用,也是衡量企業經營管理水平的重要標誌。

2001年,我國財政部印發的《內部會計控制規範──基本規範(試行)》,其中定義,本規範所稱內部會計控制是指單位為了提高會計信息質量,保護資產的安全、完整,確保有關法律法規和規章制度的貫徹執行等而制定和實施的一系列控制方法、措施和程序。

基本信息

- 中文名

- 內部會計控制

- 作用

- 加強會計監督

- 外文名

- internal accounting control