年度計劃控制

年度計劃控制

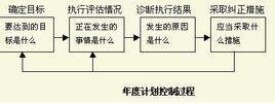

年度計劃控制是指在本年內採取控制的步驟,檢查實際業績效益與計劃的偏差,並採取必要措施,予以糾正。目的在於保證企業實現年度計劃中制定的銷售、利潤以及其他目標。其中心是目標管理。年度計劃控制主要是對銷售額、市場份額和費用率等進行控制。總共可分為四個步驟:首先,管理層設定月度或季度目標:其次,管理層在市場中檢查績效;再次,確定嚴重績效偏離的原因;最後,採取糾偏措施,縮小目標和實際的差距。

1、年度計劃控制。主要檢查市場營銷活動的結果是否達到了年度計劃的要求,並在必要時採取調整和糾正措施。年度計劃控制的內容,是對銷售額、市場佔有率、費用率等進行控制;年度計劃控制的目的,是確保年度計劃所規定的銷售、利潤和其他目標的實現。控制過程分為四個步驟:確定年度計劃中的月份目標或季度目標;監督市場營銷計劃的實施情況;如果市場營銷計劃在執行過程中有較大的偏差,則要找出其中的原因;採取必要的補救或調整措施,縮小計劃與實際之間的差距。實施年度計劃控制,要進行:(1)銷售分析,衡量並評估實際銷售額之間的差距。包括:銷售差距分析,用來衡量造成銷售差距的不同因素的影響程度;地區銷售量分析,用來衡量導致銷售差距的具體產品和地區。(2)市場佔有率分析。揭示企業同競爭者之間的相對關係。(3)市場營銷費用率分析。對各項費用率加以分析,並控制在一定限度。

2.盈利控制。從產品、地區、顧客群、分銷渠道和訂單規模等方面,分別衡量它們中的每一項獲利能力。

3.效率控制。主要分析控制:(1)銷售隊伍的效率;(2)廣告效率;(3)促銷效率;(4)分銷效率。

4.戰略控制。目的是確保企業的目標、政策、戰略和措施與市場營銷環境相適應。

年度計劃控制

⑵ 績效測量,即將實際成果與預期成果相比較;

⑶ 因果分析,即分析發生偏差的原因;

⑷ 改正行動,即採取措施糾正偏差。

進行年度計劃控制時,企業經理人員可以運用五種績效工具來考察年度計劃的實現程度。它們是銷售分析、市場佔有率分析、市場營銷費用對銷售額比率分析、財務分析、顧客態度追蹤等。

年度計劃控制的主要目的在於:

⑴ 促使年度計劃產生連續不斷的推動力;

⑵ 把控制的結果作為年終績效評估的依據;

⑶ 發現企業潛在問題並及時予以妥善解決;

年度計劃控制

進行年度計劃控制時,企業經理人員可以運用五種績效工具來考察年度計劃的實現程度。它們是銷售分析、市場佔有率分析、市場營銷費用對銷售額比率分析、財務分析、顧客態度追蹤等。

銷售分析

即衡量並評估實際銷售額與計劃銷售額之間的差距。

(1)銷售差距分析

這種方法是用來衡量不同的因素對造成銷售差距的影響。

售價下降的差距

銷售減少的差距

(2)地區銷售量分析

這種方法是用來衡量確認導致銷售差距的具體產品和地區。造成第三地區不良績效的原因可能有以下幾個:

A.該地區的銷售代表工作不努力或有個人問題。

B.有主要競爭者進入該地區。

C.該地區居民收入下降。

市場佔有率分析

銷售分析不能反映出企業市場競爭能力,只有市場佔有率分析才能揭示出企業同其競爭者在市場競爭中的相互關係。例如,某公司的銷售額的增長,可能是由於公司營銷績效較其競爭者有所提高,也可能是由於整個宏觀環境的改善使市場上所有的公司都受益,而某公司和競爭對手之間的相對關係並無變化。營銷管理者要密切注視公司市場佔有率的變化情況,如果公司的市場佔有率上升,表示公司營銷績效的提高,在市場競爭中處於優勢,反之,則說明公司在競爭中失利。

衡量市場佔有率的第一個步驟是清楚地定義使用何種量度方法。一般地說有四種不同的量度方法:

(1)、全部市場佔有率。以企業的銷售額佔全行業的銷售額的百分比來表示。使用這種測量方法必須作出兩項決策:

要以單位銷售量或以銷售額來表示市場佔有率。

正確認定行業的範圍,即明確本行業所應包括的產品、市場等。

(2)、服務市場佔有率。以其銷售額占所服務市場的百分比來表示。所謂服務市場就是:

企業產品最適合的市場。

企業市場營銷努力所及的市場。

(3)、相對市場佔有率。(相對於三個最大的競爭者)以企業銷售額對最大的三個競爭者的銷售額總和的百分比來表示。

(4)、相對市場佔有率(相對於領導競爭者)以企業銷售額相對市場領導者的銷售額的百分比來表示。

了解市場佔有率之後,就要正確地解釋市場佔有率變動的原因。企業可以從產品線、顧客類型、地區及其他方面來考察市場佔有率的變化情況。一種分析市場佔有率變動的有效方法由以下四個因素構成:

全部市場佔有率=顧客滲透率*顧客忠誠性*顧客選擇性*價格選擇性

其中,顧客滲透率指從本企業購買某產品的顧客占該產品所有顧客的百分比;顧客忠誠性指顧客從本企業所購買產品占同種產品總量的百分比。顧客選擇性指本企業一般顧客的購買量相對於其他企業一般顧客的購買量之百分比;價格選擇性指本企業平均價格同所有其他企業平均價格的百分比。

市場佔有率分析還應考慮下列情況:

(1)、外界環境因素對於所有的參與競爭企業的影響方式和程度是否始終一樣;

(2)、是否有其他的企業加入到本企業的行業中來;

(3)、是否企業為提高利潤而採取的某種措施不當,導致了市場佔有率的下降等。

營銷費用率分析

年度計劃控制要確保企業在達到銷售計劃指標時營銷費用沒有超支。管理者應該對各項費用率加以分析,並將其控制在一定的限度之內。如果費用率變化不大,處於安全範圍內,則不必要採取任何措施。如果變化幅度過大,或是上升速度過快,以至接近或超出控制上線,則必須採取有效措施。

市場營銷人員就不同的費用對銷售額的比率和其他的比率進行全面的財務分析,以決定企業如何以及在何處展開活動,獲得贏利。

財務分析是對影響企業的凈值投資收益率的各項主要因素的分析。

此外,還要對顧客態度進行查詢和分析,以保持良好的企業形象。

通過上述分析,如果發現營銷實際與年度計劃指標差距太大,則必須採取調整措施:或是調整營銷計劃指標,使之更切合實際;或是調整營銷策略,以利於實現計劃指標。

基本信息

- 等級

- 非常重要

- 目的

- 創造更大的生產價值

- 對象

- 企業