教育儲蓄

教育儲蓄

徠教育儲蓄是指個人按國家有關規定在指定銀行開戶、存入規定數額資金、用於教育目的的專項儲蓄,是一種專門為學生支付非義務教育所需教育金的專項儲蓄。教育儲蓄採用實名制,開戶時,儲戶要持本人(學生)戶口簿或身份證,到銀行以儲戶本人(學生)的姓名開立存款賬戶。到期支取時,儲戶需憑存摺及有關證明一次支取本息。

教育儲蓄是指個人為其子女接受非義務教育(指九年義務教育之外的全日制高中(中專)、大專和大學本科、碩士和博士研究生)積蓄資金,每月固定存額,到期支取本息的一種定期儲蓄。三個學習階段可分別享受一次2萬元教育儲蓄的免稅優惠。最低起存金額為50元,本金合計最高限額為2萬元。存期分為一年、三年、六年。

教育儲蓄

教育儲蓄是指個人按照國家有關規定在指定銀行開戶、存入規定數額資金、用於教育取目的的專項儲蓄。對象是在校中小學生,其存期分3年期和6年期兩種,為零存整定期儲蓄,每戶最低起存金額50元。教育儲蓄定向使用,是一種專門為學生支付非義務教育所需的教育金的專項儲蓄。

教育儲蓄的利率享受兩大優惠政策,除免征利息稅外,其作為零存整取儲蓄將享受整存整取利息,利率優惠幅度在25%以上。

教育儲蓄採用實名制,辦理開戶時,儲戶要持本人(學生)戶口簿或身份證,到銀行以儲戶本人(學生)的姓名開立存款賬戶。到期支取時,儲戶需憑存摺及接受非義務教育的錄取通知書原件或學校證明到商業銀行一次支取本息。

據了解,1999年國家恢復對儲蓄存款利息所得徵收個人所得稅(以下簡稱利息稅)以來,對教育儲蓄的免稅管理一直是利息稅征管的薄弱環節。由於儲戶在儲蓄機構多頭開戶、用虛假或不合格的證件開戶、利用虛假或不規範的證明支取本息,部分儲蓄機構甚至為完成儲蓄任務而以教育儲蓄的名義進行攬儲,對國家金融和稅收秩序產生了一定的不良影響,造成國家稅收流失。該辦法從享受免稅優惠的主體資格、教育儲蓄的額度、開戶、存期、利率優惠、證明的管理、教育儲蓄的支取、稅務機構和儲蓄機構的後續管理、違法辦理教育儲蓄的法律責任等幾個方面,規範教育儲蓄免稅管理。

一是在原規定教育儲蓄最高限額2萬元的基礎上,明確細化了教育儲蓄額度問題。辦法規定,其在就讀全日制高中(中專)、大學本科(大專)、碩士和博士研究生時,每個學習階段可分別享受一次2萬元教育儲蓄的免稅優惠,每一階段教育儲蓄本金合計不得超過2萬元,本金合計超過2萬元或一次性躉存本金的,一律不得享受教育儲蓄免稅的優惠政策。

二是對正在接受非義務教育的學生身份證明(以下簡稱“證明”)的印製、領取、開具和使用進行了明確。辦法規定,教育儲蓄到期前,儲戶必須持存摺、戶口簿或身份證到所在學校開具“證明”;“證明”由各省、自治區、直轄市和計劃單列市國家稅務局印製,由學校到所在地稅務機關領取;“證明”一式三聯,分別由學校留存、提供給儲蓄機構、報送主管稅務機關;教育儲蓄到期時,儲戶必須持存摺、戶口簿或身份證和“證明”支取本息,儲蓄機構應認真審核,對符合條件的,給予免稅優惠,並在“證明”上加蓋“已享受教育儲蓄優惠”印章。

辦法特彆強調,對違反規定向納稅人、扣繳義務人提供“證明”,導致未繳、少繳個人所得稅款的學校,稅務機關可以處未繳、少繳稅款1倍以下的罰款;對儲蓄機構以教育儲蓄名義進行攬儲,未按規定辦理教育儲蓄,而造成應扣未扣稅款的,應向納稅人追繳應納稅款,並對扣繳義務人處應扣未扣稅款50%以上3倍以下的罰款。

教育儲蓄存期分為一年、三年、六年。教育儲蓄50元起存,每戶本金最高限額為2萬元。

1、稅務優惠,按照國家相關政策規定,教育儲蓄的利息收入可憑有關證明享受免稅待遇。

2、積少成多,適合為子女積累學費,培養理財習慣。

1、一年期、三年期教育儲蓄按開戶日同期同檔次整存整取定期儲蓄存款利率計息;六年期按開戶日五年期整存整取定期儲蓄存款利率計息。一般利率是:1年期3.25%,3年期5.0%,6年期5.5%。

2、教育儲蓄在存期內遇利率調整,仍按開戶日利率計息。

開戶時,須憑客戶本人(學生)戶口簿或居民身份證到儲蓄機構以客戶本人的姓名開立存款賬戶,金融機構根據客戶提供的上述證明,登記證件名稱及號碼。開戶對象為在校小學四年級(含四年級)以上學生。

開戶時客戶須與銀行約定每次固定存入的金額,分次存入。

到期支取:客戶憑存摺、身份證和戶口簿(戶籍證明)、和學校提供的正在接受非義務教育的學生身份證明,一次支取本金和利息,每份“證明”只享受一次利息稅優惠。客戶如不能提供“證明”的,其教育儲蓄不享受利息稅優惠。

提前支取:教育儲蓄提前支取時必須全額支取。提前支取時,客戶能提供“證明”的,客戶未能提供“證明”的。

逾期支取:教育儲蓄超過原定存期部分(逾期部分),利率優惠。

一年期、三年期教育儲蓄按開戶日同期同檔次整存整取定期儲蓄利率計息,六年期按開戶日五年期整存整取定期儲蓄存款利率利息(儲戶提供接受非義務教育的錄取通知書原件或學校開具的相應證明原件,一份證明只能享受一次優惠利率,按一般零整業務辦理)。

開戶對象為在校小學四年級(含四年級)以上的學生。

教育儲蓄

新辦法重在遏制利用虛假教育儲蓄騙取免稅優惠

1999年恢復開徵儲蓄存款利息所得個人所得稅(以下簡稱利息稅)以後,為促進國家教育事業健康發展,鼓勵城鄉居民以儲蓄存款方式為其子女接受非義務教育積蓄資金,國家決定自2000年開始設立教育儲蓄賬戶,給予利率及免征利息稅的優惠。該項制度出台以來,對一些困難家庭子女接受高等教育提供了幫助,在一定程度上給廣大居民帶來了實惠。但是,由於原教育儲蓄管理辦法對正在接受非義務教育學生身份證明的格式、印製、開具等沒有做出統一規範,一些地區教育儲蓄業務管理不嚴格、不規範,政策執行變形,造成國家稅收流失。

國家稅務總局、中國人民銀行、教育部在廣泛調研的基礎上,聯合發布了《教育儲蓄存款利息所得免征個人所得稅實施辦法》(以下簡稱《實施辦法》)。新辦法主要針對教育儲蓄存在的虛假證明問題,規範了正在接受非義務教育的學生身份證明(以下簡稱“證明”)的印製、領取、開具和使用;並且,重申和明確了相關法律責任等。相對於老辦法而言,並沒有調整原有教育儲蓄利息的稅收政策。

由於《辦法》從2005年12月1日開始實施,儲戶若在2005年12月1日前支取教育儲蓄,其按原做法向銀行提供的相關證明文件在2005年12月1日前繼續有效;儲戶若在2005年12月1日後支取教育儲蓄,其提供的“證明”必須是由國家稅務總局制定、省級國家稅務局統一印製、由所在學校開具的“證明”;凡是不能夠提供有關證明的教育儲蓄,開辦業務的銀行應按有關的儲蓄法規在2005年12月1日前予以規範,不能享受教育儲蓄的有關優惠。

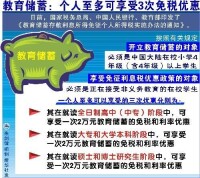

個人至多可享受3次免稅優惠

相對其他儲蓄存款而言,教育儲蓄有三方面好處:

一是家庭可以為其子女(或被監護人)接受非義務教育(指九年義務教育之外的全日制高中、大中專、大學本科、碩士和博士研究生)在儲蓄機構通過零存整取方式積蓄資金;二是符合規定的教育儲蓄專戶,可以享受整存整取利率的優惠;三是教育儲蓄存款的利息免征個人所得稅。

徠按照有關規定,開立教育儲蓄的對象必須是中國大陸在校小學4年級(含4年級)以上學生;享受免征利息稅優惠政策的對象必須是正在接受非義務教育的在校學生,其在就讀全日制高中(中專)、大專和大學本科、碩士和博士研究生的三個階段中,每個學習階段可分別享受一次2萬元教育儲蓄的免稅和利率優惠。也就是說,一個人至多可以享受三次優惠。

辦理儲蓄存款業務的各商業銀行和城鄉信用社(不含郵政儲蓄機構)均可開辦教育儲蓄。教育儲蓄採用實名制。辦理開戶時,須憑符合條件的學生本人戶口簿(戶籍證明)或居民身份證等有效實名證件到儲蓄機構以學生本人的姓名開立存款賬戶。金融機構根據儲戶(即學生)提供的上述證明,登記證件名稱及號碼等事項。代理學生辦理時,代理人還必須同時出具自己的有效身份證明。

教育儲蓄每份本金合計不得超過2萬元

教育儲蓄為一年、三年和六年期零存整取定期儲蓄存款。最低起存金額為50元,每月固定存額(存額由儲戶自定),分月存入,中途如有漏存,應在次月補齊,未補存者到期支取時按實際存額和實際存期計算利息。每份本金合計不得超過2萬元。每份本金合計超過2萬元或一次性躉存2萬元的,一律不得享受教育儲蓄免稅的優惠政策,其取得的利息,應徵收利息稅。不按規定計付利息的教育儲蓄,不得享受免稅優惠,應按支付的利息全額徵收利息稅。

同時,教育儲蓄實行利率優惠。六年期按開戶日五年期零存整取定期儲蓄存款利率計息。教育儲蓄到期時,按實存金額和實際存期計算利息。教育儲蓄在存期內遇利率調整,仍按開戶日利率計息。

教育儲蓄:收益高手續繁

教育儲蓄的優點在於與普通儲蓄相比,其執行整存整取的優惠利率,且免征利息稅,收益率相對較高。當前主要有3種期限的存款,分別是1年期、3年期和6年期,執行相應的整存整取利率,其中6年期執行5年存款利率。

教育儲蓄的缺點首先是必須是在校小學4年級(含)以上學生,到期必須持存摺、戶口簿或身份證到稅務部門領取免稅證明,並經教育部門蓋章才可支取。其次,最低起存金額為50元,但所有本金合計最高限額為2萬元,超過一律不得享受免稅的優惠政策。

第三,就讀全日制高中、大學本科(大專)、碩士和博士研究生時,每階段可分別享受一次優惠,但合計不得超過2萬元。

教育金保險:功能優流動性差

當前教育金保險主要分為3種。一是純粹的教育金保險,提供初中、高中和大學期間的教育費用。二是針對某個階段教育金的保險,通常針對初中、高中或者大學中的某個階段,主要以附加險的形式出現。三是不僅能提供初中、高中及大學的教育費用,還可以提供以後的生存保險。

教育保險的優點是兼具儲蓄、保障功能。通常,不僅可在被保險人一定年齡后按期給付一定金額的教育金,還可為被保險人提供意外傷害或疾病身故等方面的給付及身故或高殘保費豁免的優勢。缺點是,短期不能提前支取,資金流動較差,早期退保可能本金受到損失。

各有利弊按需選擇為上

專家表示,教育儲蓄的收益很容易計算,直接用儲蓄總額乘上相對應的年利率即可。而少兒險有固定收益的非分紅型和分紅型。非分紅型的少兒險的收益同銀行收益基本持平,但投保人(一般為父母)在投保期間若身故或高殘可免交後期保費。分紅型的少兒險固定收益會稍低於非分紅型的少兒險,額外擁有分紅的權利,可享有保險公司的投資收益,總體收益可能大於非分紅型收益。

以某壽險公司的少兒險種為例,0歲男性,交費期至15周歲保單周年日止,保額5萬元,每年交費8280元。被保險人生存至18、19、20、21周歲保單周年日,每年領取2萬元大學教育金;被保險人生存至25周歲保單周年日,領取4萬元婚嫁金;被保險人生存至60周歲保單周年日,領取5萬元滿期保險金。如果孩子在25周歲保單周年日前身故領取保證現金價值;25周歲之後身故領取5萬元。同時,本險種規定:客戶在得到相關保障的同時還可以“根據分紅保險業務的實際經營狀況,按照保險監管機關的有關規定確定紅利的分配”。(最終權益以保險合同約定為準。)

另一款子女教育保險中,如投保人為剛出生的兒子投保5萬元,其費用支出:年交保費4360元,交15次,共交65400元;享有利益:教育年金:被保險人15、16、17周歲時,每年領5000元做高中教育金;18、19、20、21周歲時,每年領15000元做大學教育金。身故保險金:如果被保險人在21歲前發生不幸,公司按保單現金價值補償給投保人。成長年金:投保人如發生不幸,不能再照顧小孩,被保險人每年可領取2500元生活費,直到21歲;豁免保費:交費期內,投保人如發生不幸,可以免交以後各期保費。

教育儲蓄管理辦法

第一條 根據《儲蓄管理條例》等有關規定製定本辦法。

第二條 為了鼓勵城鄉居民以儲蓄存款方式,為其子女接受非義務教育(指九年義務教育之外的全日制高中、大中專、大學本科、碩士和博士研究生)積蓄資金,促進教育事業發展,特開辦教育儲蓄。

第三條 辦理儲蓄存款業務的金融機構(不含郵政儲蓄機構)均可開辦教育儲蓄。

第四條 教育儲蓄具有儲戶特定、存期靈活、總額控制,利率優惠、利息免稅的特點。

第五條 教育儲蓄的對象(儲戶)為在校小學四年級(含四年級)以上學生。

第六條 教育儲蓄採用實名制。辦理開戶時,須憑儲戶本人戶口簿或居民身份證到儲蓄機構以儲戶本人的姓名開立存款帳戶,金融機構根據儲戶提供的上述證明,登記證件名稱及號碼等事項。

第七條 教育儲蓄為零存整取定期儲蓄存款。存期分為一年、三年和六年。最低起存金額為50元,本金合計最高限額為2萬元。開戶時儲戶應與金融機構約定每月固定存入的金額,分月存入,中途如有漏存,應在次月補齊,未補存者按零存整取定期儲蓄存款的有關規定辦理。

第八條 教育儲蓄實行利率優惠。六年期按開戶日五年期整存整取定期儲蓄存款利率計息。

第九條 教育儲蓄在存期內遇利率調整,仍按開戶日利率計息。

第十條 教育儲蓄到期支取時按實存金額和實際存期計算利息。

教育儲蓄到期支取時遵循以下規定

(一)儲戶憑存摺和學校提供的正在接受非義務教育的學生身份證明(以下簡稱“證明”)一次支取本金和利息,儲戶憑“證明”可以享受利率優惠,並免征儲蓄存款利息所得稅。金融機構支付存款本金和利息后,應在“證明”原件上加蓋“已享受教育儲蓄優惠”等字樣的印章,每份“證明”只享受一次優惠。

(二)儲戶不能提供\"證明\"的,其教育儲蓄不享受利率優惠,即一年期、三年期按開戶日同期同檔次零存整取定期儲蓄存款利率計付利息;六年期按開戶日五年期零存整取定期儲蓄存款利率計付利息。同時,應按有關規定徵收儲蓄存款利息所得稅。

第十一條 教育儲蓄逾期支取,其超過原定存期的部分,按支取日活期儲蓄存款利率計付利息,並按有關規定徵收儲蓄存款利息所得稅。

第十二條 教育儲蓄提前支取時必須全額支取,提前支取時,儲戶能提供“證明”的,按實際存期和開戶日同期同檔次整存整取定期儲蓄存款利率計付利息,並免征儲蓄存款利息所得稅;儲戶未能提供“證明”的,按實際存期和支取日活期儲蓄存款利率計付利息,並按有關規定徵收儲蓄存款利息所得稅。

第十三條 儲戶辦理掛失,應按《儲蓄管理條例》有關規定執行。

第十四條 凡因戶口遷移辦理教育儲蓄異地托收的,必須在存款到期後方可辦理,儲戶須向委託行提供戶口遷移證明及正在接受非義務教育的身份證明,不能提供“證明”的,不享受利率優惠,並應按有關規定徵收個人存款利息所得稅。

第十五條 參加教育儲蓄的儲戶,如申請助學貸款,在同等條件下,金融機構應優先解決。

第十六條 學校應從嚴管理\"證明\",對開具的“證明”必須建立備案存查制度,其教育主管部門應定期檢查,嚴禁濫開、濫用“證明”。

第十七條 各金融機構可根據本辦法制定實施細則,並報中國人民銀行備案。

第十八條 本辦法由中國人民銀行負責修改和解釋。

第十九條 本辦法自2000年4月1日起實施。

基本信息

- 中文名

- 教育儲蓄

- 實施時間

- 2005年10月1日起施行

- 最低金額

- 50元

- 存期

- 分為一年、三年、六年

- 最高限額

- 每戶本金最高限額為2萬元

- 產品類型

- 對私產品

- 目的

- 加強和規範對教育儲蓄免稅的管理