雙向期權

雙向期權

雙向期權,又稱雙重期權,指投資者可同時購買某一證券或期貨的買入期權和賣出期權,以便在證券或期貨價格頻繁漲跌變化時獲益。使買方獲得在未來一定期限內根據合約所確定的價格買進或賣出某種商品或資產的雙向權利。即買方同時買進了延買期權和延賣期權,買方事實上獲得了買進和賣出某種商品或資產的權利。當投資交易者預測某商品或資產的未來市場價格將有較大波動,並且波動方向捉摸不定時,便樂於購買雙向期權。雙向期權的保險費一般要高於前兩種的任何一種單向期權。

雙向期權分析

雙向期權是同時買進一個看漲期權和一個看跌期權,是對處於同一執行價格水平上的看漲期權和看跌期權的綜合運用。因此,購買雙向期權的權利金要比購買看漲期權或看跌期權的權利金高。

雙向期權-----市場操作

期權購買者獲利條件

假如在合同有效期內,相關商品的期貨價格一直高於或低於履約價格,只要期貨價格與履約價格之差大於該期權購買者所支付的權利金,該期權購買者盈利。

假如在合約有效期內,相關商品的期貨價格時而在履約價格之上、時何在履約價格之下波動,只要波動個出現的最高價格與最低價格之差大十該期權購買者支付的權利金,該購買者同樣獲利。

期權出售者獲利條件

反之,則遭受損失,損失的最高額是他所支付的權利金。而雙向期權的出售昔則相信市場價格的波動幅度不會很大,因此他能從保險費與付出買方費用之間的差額中獲利。

舉例

如某投資者買進某沖股票雙向期權,其有效期均為3個月,協定價格為每股50美元,數量為100股,看漲期權的保險費(權利金)為每股7美元,看跌期權的保險費為每股3美元,總共付給期權賣主保險費1000美元。

當期貨合約價格處於大幅度波動,一時很難判斷市場發展方向是處於升勢還是處於跌勢,一般投機者大多持觀望態度,待勢態發展明朗后再入市買賣合約。而在期貨期權交易中,買入雙向期權為投機者提供了絕好的交易方式。買入雙向期權是指同一買主在同一時間內,既買了某種期貨合約的看漲期權,又買了同一期貨商品的看跌期權,也就是期權買方既享有在規定的有效期限內按某一執行價格買入某一特定數量的相關商品期貨合約的權利,又享有在規定的有效期限內按某一執行價格賣出某一特定數量的相關商品期貨合約的權利。買入雙向期權的投機者可以不管市場價格是大幅度上升還是大幅度下降,都能處於有利的市場位置。哪個方向對自己有利,就行使那個方向的期權,讓另一期權到期自動作廢即可。或者採取對沖期權部位的辦法投機牟利,賺取期權權利金差價。需要注意的是,購買雙向期權比只買看漲期權或看跌期權付出的權利金要高。

【例】近期整個股市行情不明朗,股價大起大落,一時很難判斷行情走勢。某投機者決定入市購買S&P500雙向期權,伺機以動。6月18日買入1份9月份S&P500看漲期權和同期看跌期權,看漲期權和看跌期權的執行價格都是230.00,即57500美元(230.00×250),期權權利金都是4.00,即1000美元(4.00×250)。為此,該投機者支付雙向期權的權利金為2000美元。

在期權有效期內(6月18日~8月31日),該投機者可能會遇到以下情況,其結果也是不同的。

1、如果在期權有效期內,相關的S&P500股價指數期貨合約的價格仍穩定在230.O0上下,或者其波幅不超過8.O0,即漲幅或跌幅不足以抵補2000美元的雙向權利金,該投機者無法行使期權,那麼他將遭受最大的損失,即6月18日已支付的2000美元。

2、如果在期權有效期限內,該投機者購買的雙向期權權利金沒有變化或看漲期權與看跌期權利金差額不超過8.00,他也不能轉售期權,那麼他也將遭受最大損失,即2000美元。

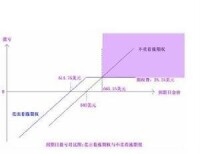

零成本雙向期權方案的設計原理

4、如果在期權有效期限內,S&P500期貨合約價格波動頻繁,就可把握時機,在期貨價格上升時行使看漲期權,在期貨價格下降時行使看跌期權,只要二者的價差超過8.00即可。如7月8日,S&P500期貨合約價格達到223.00,該投機者立即行使看跌期權,以230.00的執行價格向期權賣方賣出l份S&P500期貨合約,同時以223.00的市價買入1份S&P500期貨合約,二者相對沖,該投機者盈利7.00,即1750美元。到7月18日,S&P500期貨合約價格達到237.00,該投機者又行使看漲期權,向期權賣方以230.00的執行價格買人1份S&P500期貨合約,同時又以237.00的市價賣出1份合約,二者相衝銷,該投機者又盈利7.00,即1 750美元。7月8日和7月18日的盈利扣除先前支付的權利金,該投機者實際獲利為6.00(7.00 + 7.00—8.00),即1500美元。

5、在期權有效期限內,只要看漲期權與看跌期權的權利金價差超過8.00,該投機者就可通過轉售期權的方式投機牟利。如果8月8日S&P500看漲期權的權利金為2.50,即625美元,看跌期權的權利金為15.50,即3875美元,該投機者立即賣出雙向期權,獲取權利金收益18.00,即4500美元,扣除先前支付的2000美元權利金,該投機者實際盈利2500美元。

儘管期貨期權投機交易大多採用先買入期權,然後轉賣或者行使期權的方式,但不必擔心市場上出現缺乏期權賣方的情況。因為供求關係的作用,買入期權價大於賣出期權價,必然促使期權權利金的上升,從而刺激期權賣出量的增加;另一方面,隨著投機者逐漸拋出原先買入的期權,也會促使期權賣出量的增加,期權的買賣總會趨於平衡。

雙向期權到期日盈虧對比圖

3、在有效期內:毆市下跌為每股40美元,該投資者行使看跌期權,其盈利為協定價與市場價格之差,100股共獲利1000美元,此盈利與保險費相抵,則投資者不賺不賠。

4、在期權有效期內:當股票的市場價格低於每股40美元或高於每股60美元時,投資者均可獲利。

5、在有效期內:股市變動,但變動幅度不大,或高於50美元低於60美元,或低於50美元高於40美元,投資者均不能獲利。

6、在3個月有效期內:股市波動,但走勢不定,這時只要漲的最高價和跌的最低價之間的差額大於l0美元,該投資者就能盈利。如最低為42美元,這時行使看跌期權,獲利800美元;最高價為每股56美元,行使看漲期權,獲利600美元,再減去l000美元的保險費,則該投資者凈盈利400美元。

7、在有效期內:股票在漲和跌之間往返波動,但最高價與最低價之差不大於l0美元,則該投資者不能獲利。

8、在有效期內:保險費上漲則投資者賣掉期權,直接獲利。

雙向期權的優點是,投資者可以用行使看漲期權的收益來對沖購買看跌期權的損失;或者用行使看跌期權的收益來抵補購買看漲期權的損失,從而避免和降低風險。

雙向期權的不足是,由於購買雙向期權的費用要大大高於只買看漲期權,或只買看跌期權的費用,從而使其在多數情況下的獲利程度會隨著風險的降低而得到相應的減少。

基本信息

- 中文名

- 雙向期權

- 外文名

- double option

- 別名

- 雙重期權

- 簡介

- 期貨的買入期權和賣出期權