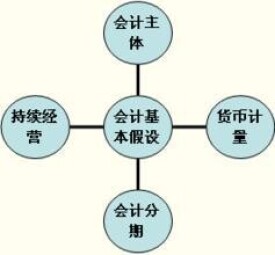

會計分期假設

會計分期假設

是指公司的經營過程可以被分為不同期間,諸如以月份或年份為期間,同時為這些期間出具財務報表。

目錄

又人為把它隔斷以測定其流量,於是產生了會計一系列基本原則、特有的程序和方法,以便既立足於繼續經營,而又可能分清各個會計期間的經營業績,為一個會計主體連續提供各個會計期間的經營成果和期初、期末財務狀況及其變動的信息。如果沒有會計分期假設,會計上就無所謂“收入實現”、“費用分配”,無所謂“預提”和“待攤”,無所謂“資產”和“費用”,也就不存在本期和非本期,不存在“權責發生制”和“收付實現制”,不存在“預收”、“預付”、“應收”、“應付”,因而也就不可能定期編製會計報表,為會計主體提供會計信息。為使會計信息更好地服務國家宏觀調控,會計分期要服從國家計劃和預算的分期。會計年度必須與計劃年度、預算年度一致,採用公曆制。會計年度、季度和月份的起訖日期,應採用公曆日期。

基本信息

- 中文名

- 會計分期假設

- 外文名

- Periodicity Assumption