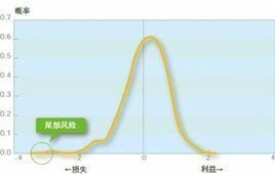

尾部風險

災難末期還未被精確確定的風險

尾部風險是指在巨災事件發生后,直到合約到期日或損失發展期的期末,巨災損失金額或證券化產品的結算價格還沒有被精確確定的風險。

目錄

尾部風險(tail risk)

尾部風險是指在巨災事件發生后,直到合約到期日或損失發展期的期末,巨災損失金額或證券化產品的結算價格還沒有被精確確定的風險。

當投資收益可能偏離均值多於三個標準差時,尾部風險顯現,它是投資組合風險的一種。

近年來,風險值(VaR)已成為一種重要的度量市場風險的測度,但它存在一些概念上的缺陷,因此人們在VaR的基礎上又提出了兩種新的度量市場風險的測度:尾部條件期望(TCE)和期望損失(ES).該文運用極值理論中的POT模型和正態分佈GARCH(1,1)模型比較了VaR和ES的尾部風險,結果驗證了ES比VaR有更小的尾部風險。

用二元極值理論對滬深股市聯合分佈的尾部特徵進行了研究。把一種新的極值Copula函數—t-EV-copula應用於二元極值理論。t-EV-copula與Gumble copula的比較分析表明:t-EV-copula不僅能很好地模擬極值數據,而且能夠準確的捕捉到上尾、下尾變化;由二元極值理論得到基於t-EV-copula的滬深股市聯合分佈尾部的二元分佈函數並作分佈函數圖。最後,用VaR作為風險度量進一步描述了聯合分佈的尾部特徵。

尾部風險通常是一些事件的影響沒有完全退去的時候,被忽略的風險。這些風險有時可能會導致資產泡沫的形成。