紅字更正法

會計術語之一

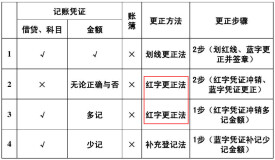

紅字更正法,記賬后發現記賬憑證中應借、應貸會計科目有錯誤所引起記賬錯誤。更正的方法是:用紅字填寫一張與原記賬憑證完全相同的記賬憑證,在摘要欄內寫明“註銷某月某日某號憑證”,並據以用紅字登記入賬,以示註銷原記賬憑證,然後用藍字填寫張正確的記賬憑證,並據以用藍字登記入賬。

所謂紅字更正法,即先用紅字填制一張與原錯誤完全相同的記賬憑證,據以用紅字登記入賬,沖銷原有的錯誤記錄;同時再用藍字填制一張正確的記賬憑證,註明“訂正×年×月×號憑證”,據以登記入賬,這樣就把原來的差錯更正過來。應用紅字更正法是為了正確反映賬簿中的發生額和科目對應關係。

一般情況下適用兩種情況

一,記賬以後,發現賬簿記錄的錯誤是因為記賬憑證中的會計科目或記賬方向有錯誤而引起的,應用紅字記賬法進行更正。

二,記賬以後,發現記賬憑證和賬簿記錄金額大於應計的正確金額,而會計科目沒有錯誤,應用紅字更正法進行更正。

例:生產車間生產產品領用材料一批,投入生產,計25000元,誤將"生產成本"科目寫為"製造費用"科目,並已登記入賬。

1、原錯誤的會計分錄如下:

借:製造費用 25000

貸:原材料 25000

2、發現錯誤時,先用紅字金額填制一張記賬憑證,並登記入賬

借:製造費用 25000

貸:原材料 25000

3、再用藍字填制一張正確的記賬憑證,並登記入賬。

借:生產成本 25000

貸:原材料 25000

有時,根據記賬憑證分別記入有關科目並無錯誤,但所填的金額大於應填的金額時,也可按照正確數字與錯誤數字的差額用紅字金額填制一張記賬憑證,據以登記入賬,以沖銷多記部分,並在賬簿摘要欄註明“註銷×年×月×號憑證多記金額”。

例:車間一般耗用材料1000元,誤記成10000元。

1、錯誤分錄如下:

借:製造費用 10000

貸:原材料 10000

2、發現錯誤后,將多記金額填制一張紅字金額的記賬憑證,並登記入賬。

借:製造費用 9000

貸:原材料 9000

基本信息

- 中文名

- 紅字更正法

- 外文名

- correction by using red ink

- 拼音

- hóng zì gēng zhèng fǎ

- 類型

- 會計名詞

- 適用範圍

- 賬簿記錄的錯誤是因為記賬憑證中的會計科目或記賬方向有錯誤等

- 做法

- 用紅字填制一張與原錯誤完全相同的記賬憑證

- 性質

- 更正法

- 目的

- 為了正確反映賬簿中的發生額和科目對應關係

- 屬性

- 紅字