間接抵免

財政術語之一

間接抵免是“直接抵免”的對稱。居住國政府對視同本國居民公司間接繳納的外國所得稅所給予的抵免。間接抵免是適用於跨國母子公司之間的稅收抵免。

母子公司之間是一種參股或控股的不同經濟實體之間的關係。母子公司分別核算盈虧,分別繳納稅款。作為母公司的投資回報,子公司要按控股比例向母公司支付股息,股息是子公司向其所在國繳納完所得稅後利潤的一部分,即屬已稅所得,母公司所在國要行使居民管轄權徵稅,自然要把包括收到子公司股息在內的來自各國的所得匯總計征所得稅,股息部分因此而發生重複徵稅。

隨著跨國公司的迅速發展,這種現象也越來越普遍和嚴重。因此,母公司所在國對其來自外國子公司股息所承擔的外國所得稅要給予抵免。但這種抵免畢竟不同於直接抵免,股息承擔的外國所得稅並不是母公司直接繳納的,所以只能以“視同母公司間接繳納”而給予抵免處理,這就是間接抵免的含義。間接抵免所要消除的國際重複徵稅是由兩個居住國即母子公司各自所在國對其行使居民管轄權徵稅引起的。這一點和直接抵免不同,直接抵免所要消除的是居住國和收人來源國對同一跨國納稅人行使居民和地域管轄權徵稅所產生的國際重複徵稅。間接抵免所允許抵免的稅額,即居住國允許其母公司在應繳本國政府的公司所得稅額中予以抵免的稅額,不應是子公司已繳其居住國的全部稅額,而只能是母公司所分股息應承擔的那部分稅額,為了準確抵免股息所承擔的外國所得稅,只能計算出股息的還原所得並人母公司應稅總所得中,進行徵稅,然後從其稅額中抵免股息所分擔的那部分所得稅額。間接抵免是在直接抵免的基礎上發展起來的,目前,已被許多國家所採用。

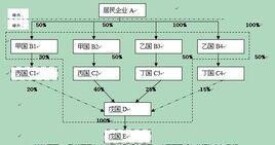

但是為了控制抵免範圍和防止抵免被濫用,保護母子公司間領導層公司所在居住國的經濟利益,許多國家對允許享受間接抵免公司規定了一些嚴格的限定條件,包括必須擁有其下屬外國公司一定比例的股權;必須是其下屬公司的積極投資者等。間接抵免按抵免層次不同,可分為一層間接抵免和多層間接抵免。一層間接抵免是指對母公司從其下屬的一層附屬公司,即子公司取得的股息所承擔的外國所得稅的抵免。一般來說,多層間接抵免最多不超過三層,超過上述境外三層控股架構的子公司在境外繳納的所得稅稅款不得抵免,但石油行業有一些特殊規定。

第一步,股息還原的計算,即把外國子公司支付的股息還原成稅前的所得,這是關鍵的一步。還原的辦法就是計算出外國子公司支付的股息所應承擔的所得稅額,然後再加上股息額,即還原成稅前所得。外國子公司支付給母公司的股息應承擔的公司所得稅額=子公司已納外國公司所得稅×(母公司分得股息÷子公司稅後所得),當外國子公司的所得適用比例稅率時,也可採用下列簡化公式計算:外國子公司支付給母公司的股息應承擔的公司所得稅額=母公司分得股息÷(1-外國公司所得稅率)×外國公司所得稅率,外國子公司支付給母公司的股息還原所得=母公司分得股息+母公司分得股息應承擔的公司所得稅額。

第二步,計算抵免限額,母公司所在國能夠給予抵免的最高限度,不能超過按本國稅率衡量的所得稅額。現公司全部所得=母公司來自其居住國所得+外國子公司支付給母公司的股息還原所得,母公司居住國抵免限額=母公司全部所得×母公司所在國所得稅率×(外國子公司支付給母公司的股息還原所得÷母公司全部所得)。

第三步,確定允許抵免額,並計算母公司應納稅額。通過抵免限額與母公司分得股息所承擔的所得稅額進行比較,取其中數額小者為允許抵免額,在此基礎上,計算母公司向其居住國應繳納的稅額。母公司向其居住國繳納的所得稅額=(母公司來自其居住國所得+外國子公司支付給母公司的股息還原所得)×母公司所在國所得稅稅率-允許抵免的子公司已繳所得稅稅額,多層間接抵免是指居住國對母公司來自其外國子公司,並通過外國子公司來自其外國孫公司以及外國孫公司下屬的外國重孫公司等多層外國附屬公司的股息所應承擔的外國所得稅的稅收抵免。

母、子、孫、重孫等公司的關係呈現出層層控制的突出特徵,股息分配方向是自下而上的。在每一層公司向上一層公司支付的股息中,都含有收到的下一層公司支付的股息部分,也都包含了承擔的本層公司和下一層公司的部分所得稅額。多層間接抵免的計算原理與一層間接抵免方法基本相同,可以類推,但計算過程和步驟要複雜一些,需要從所涉及的最基層公司向上一層支付的股息所應承擔的所得稅額算起,逐層往上計算,最後計算出母公司應納所得稅額。

基本信息

- 中文名

- 間接抵免

- 拼音

- jiān jiē dǐ miǎn

- 術語類別

- 財政術語