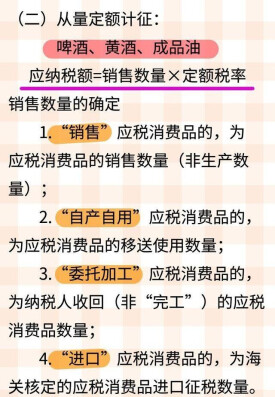

從量計征

按計稅依據分類的稅

從量計征是按計稅依據分類的一類稅。指以徵稅對象的實物形式(重量、件數、容積、面積等)為計稅依據計算徵收的各種稅。從量稅一般實行定額稅率。我國現行的鹽稅、燒油特別稅、車船使用稅、屠宰稅等,都是從量稅。從量稅的優點是便於計征和管理,收入不受價格變化的影響,比較穩定可靠,納稅人的稅負也相對穩定。主要缺點是調節範圍有一定限制,只能適用於實物形態實在、計量單位明確的徵稅對象; 由於稅額不隨商品價格的提高而增長,財政收入不能隨國民收入同步增長。

目錄

基本信息

- 中文名

- 從量計征

- 外文名

- From the volume

- 包括

- 資源稅、車船使用稅等

- 計稅依據

- 重量、件數、容量、面積等

- 定義

- 以徵稅對象的重量、件數、容量、面積等為計稅依據,按照固定稅額標準計征的稅收,又稱從量計征