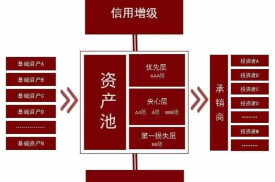

信用增級

信用增級

信用增級分為內部信用增級和外部信用增級。內部信用增級指的是依靠資產庫自身為防範信用損失提供保證。其基本原理是,以增加抵押物或在各種交易檔次間調劑風險的方式達成信用提升,主要形式是超額抵押,建立儲備金和債券分檔。內部增級可能改變債券的現金流結構。

通常中小企業融資困難與其資產不夠優質、信用不明有關,需要靠第三方機構提升自身品質,即需要信用增級。以中小企業常見的擔保為例,某企業向銀行貸款,碰到了釘子,額度不夠或者根本貸不出錢,這時它找到一家擔保公司,付給擔保公司一筆費用,讓該擔保公司為其擔保。當該企業不能按期償付銀行貸款時,銀行可要求擔保公司代為償付;可以看出,擔保公司做的是一筆有風險的生意,它承擔了一部分風險,如果最終風險不存在,則獲得了一筆擔保費,如果出現風險,則自擔損失,所以擔保公司對企業也是要細緻考察的。對銀行而言,當看到原本不夠合格的貸款企業附加了擔保,風險降低了,就樂意對其放款。

像責任保險、企業擔保、信用證之類外部信用增級工具都是一種分擔風險並獲取部分收益的形式,它並沒有從根本上消除風險,改善品質。

資產支撐證券化中第三方提供的信用增級工具包括專業保險公司提供的保險,企業擔保,信用證和現金抵押帳戶。

在外部信用增級中,最簡單的形式是專業保險公司所提供的保險(Monoline Insurance)。這類保險公司必須為每筆投保的交易保留一定的資本以保護投資者。對一個被保險的AAA/Aaa信用等級的資產支撐證券來說,專業保險公司擔保投資者及時地得到利息和最終償還本金。但是,專業保險公司只為投資級,即信用等級為BBB/Bbb,之上的交易提供保險。

與專業保險相似,企業擔保是企業保證使具有完全追索權的債券持有人免受損失。企業擔保可以針對整個交易,也可以針對交易中的某個檔級。在許多交易中,發行人自己為某些較低信用等級的檔級提供擔保。與專業保險不同,企業擔保可以向投資級以下的交易提供。

信用證(LOC)是由金融機構發行的保險單。在LOC的保護下,當損失發生時,金融機構必須彌補某一指定金額。

現金抵押賬戶(CCA)在信用卡應收款中是非常普通的信用增級形式。CCA是向發行信託機構提供的再投資於某些短期合格投資的貸款。貸款金額可以通過從交易中獲得的額外利差來償還。所有由CCA擔保的檔級的損失將由賬戶中的收入來彌補。

大多數外部信用增級工具的主要缺點是容易受信用增級提供者信用等級下降風險的影響。像前三種增級方式都受到信用增級提供者自身信用等級的限制,不可能達到比自身信用等級高的信用評級,因此證券的信用評級直接受信用增級提供者信用品質的影響。但是,CCA與它們不同,因為對證券提供擔保的是現金賬戶,所以證券的信用評級不受擔保人的影響。

內部信用增級則避免了該類風險,信用增級是基礎資產中所產生的部分現金流來提供的。內部信用增級的方式有建立次級檔,超額抵押,以及利差賬戶。

優先/次級結構是常用的內部信用增級手段。簡單說來,優先/次級結構就是將資產支撐的證券分為不同信用品質的檔級。不同檔級的償還順序可以是按比例償還,也可以是將損失先分配給次級檔的順序償還。最近,出現了高檔級的支持檔,又經常被稱為夾層檔。由於這種結構建立了對優先檔的額外支持,所以稱為是超級優先/次級結構。

超額抵押是另一種常用的信用增級形式。超額抵押的信用增級結構利用了額外利差來支付債券本金,額外利差是在支付了所有費用和債券息票成本之後的金額。這種支付結構也稱為是渦輪結構,因為它加速了債券本金的償還從而為損失建立了一個超額抵押的緩衝。

以超額抵押作為信用增級的一種替代方法是使用利差帳戶。與超額抵押的結構相似,通過交易中的額外利差,利差帳戶的金額會上升至由評級機構確定的預先決定的水平。與超額抵押結構不同,額外利差是以現金形式在帳戶中積累起來並且以某些短期合格投資的形式進行再投資。

在實踐中,大多數發行人使用內部的或外部的信用增級手段的結合實現信用增級。例如,超額抵押和利差帳戶都可以使現金流獲得投資級的信用評級,然後再利用專業保險公司提供的保險就可獲得AAA的信用評級

基本信息

- 中文名

- 信用增級

- 基本原理

- 增加抵押物或在各種交易檔次間

- 包含

- 內部信用增級和外部信用增級

- 依靠

- 資產庫自身防範信用損失供保證