財產租賃合同

財產租賃合同

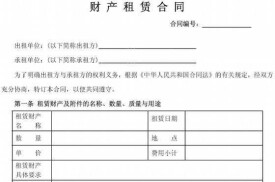

當事人雙方就財產租賃中相互權利義務達成的協議。合同中明確規定租賃財產的名稱、數量、用途、租賃限期、租金和租金交納期限,租賃期間財產維修保養的責任、違約責任等條款。按合同規定,出租人將出租的財產按規定時間和標準交給承租人使用,承租人向出租人交付租金,租金標準按國家統一規定或雙方協商議定的數額付給。財產租賃的標的物,必須是法律允許用於租賃使用的流通物品。

目錄

基本信息

- 中文名

- 財產租賃合同

- 外文名

- property leasing contract

當事人雙方就財產租賃中相互權利義務達成的協議。合同中明確規定租賃財產的名稱、數量、用途、租賃限期、租金和租金交納期限,租賃期間財產維修保養的責任、違約責任等條款。按合同規定,出租人將出租的財產按規定時間和標準交給承租人使用,承租人向出租人交付租金,租金標準按國家統一規定或雙方協商議定的數額付給。財產租賃的標的物,必須是法律允許用於租賃使用的流通物品。

目錄