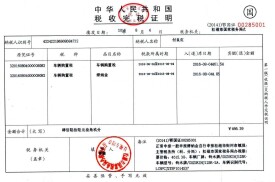

完稅證明

證明納稅人已交納稅費的完稅憑證

完稅證明是稅務機關開出的,證明納稅人已交納稅費的完稅憑證。因我國的稅收體制原因分為國稅完稅憑證和地稅完稅憑證,都用於證明已完成納稅義務。最常見的有“中華人民共和國稅收通用完稅證”、“中華人民共和國稅收通用繳款書”等。

近年來,完稅證明越來越被社會所關注和接受。在個人從事有關經濟活動時,如辦理購房和購車貸款、出國、誤工索賠等,相關機構有向個人索要完稅憑證來證明其財力和作為公民應履行義務的誠信度。完稅證明能完整反映全年度個人所得稅繳納情況,是個人信譽和履行納稅義務的具體體現。

2019年1月1日,重慶市政府發布並實施《重慶市人民政府關於取消市政府規章及規範性文件設定的證明事項的決定》,決定取消完稅證明。

北京市地稅局個人所得稅完稅證明

根據《稅收征管法實施細則》的規定,完稅憑證的種類有:各種完稅證、繳款書、印花稅票以及其他完稅證明。

常見的完稅證明有個人所得稅完稅證明、境外公司企業所得稅完稅證明、車船購置完稅證明、契稅完稅證明等。

企業每月申報,憑稅務申報表及財務報表去申報(也可以電子報稅),並交入銀行稅款,就可以拿到完稅證明。

個人要開發票或繳納個人所得稅,憑協議或合同及開票申請,身份證複印件等去稅務局辦理相關手續,交納稅金后,也可以立即各種完稅證,作為完稅證明使用。

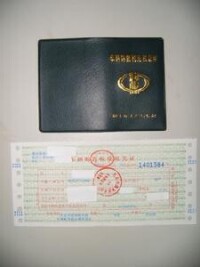

個人所得稅完稅證明

個人所得稅完稅證明

北京市開具個人所得稅完稅證明有3種方式:首先,凡是繳納個人所得稅的北京市民,拿著身份證到區縣地方稅務局分局的服務大廳(或稅務所),填一個簡單的申請單,由稅務機關核對后開具一張你所要求期限的個人所得稅完稅證明,當時立等可取;其次,通過所在單位的財務和辦稅人員,集體到稅務機關開一個單位的批量完稅證明,時日不長,由企業財務代辦,辦完了把完稅證明給納稅人;最後,國家稅務總局就有一個代收代扣稅款憑證,這個是由代扣代繳單位開具的,在納稅人每月繳稅時,可向代扣代繳單位的辦稅人員索取,辦稅人員的憑證是由當地的主管稅務機關給的。

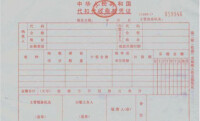

車船購置稅完稅證明

車船購置稅完稅證明

車輛購置稅稅款應當一次繳清。

車船稅完稅證明

納稅人繳納車船稅,可以自行向主管地稅機關申報繳納,也可以在購買機動車交通事故責任強制保險的同時由保險公司代收代繳。對於納稅人直接向主管地稅機關申報繳納車船稅的,主管地稅機關應向納稅人開具注有牌號、計稅數量等車輛信息的完稅憑證。

納稅人一次繳納多輛機動車車船稅的,可合併開具一張完稅憑證,分行填列每輛機動車的完稅情況;也可合併開具一張完稅憑證,同時附繳稅車輛的明細表,列明每輛繳稅機動車的完稅情況。

契稅完稅證明

車船稅完稅證明樣張

契稅完稅樣證

境外公司企業所得稅完稅證明

按照中國稅法規定,境外企業在中國境內直接從事建築、安裝、監督、施工、運輸、裝飾、維修、統計、調試、諮詢、審計、代理、管理、承包工程、文化、體育等活動所取得的收入,應繳納企業所得稅,外國企業或付款單位,在購付匯時,應提交稅務機關出具境外公司企業所得稅完稅證明。

憑證格式如下:

| 境外公司企業所得稅完稅證明(售付匯專用) |

銀行(外匯管理局): 公司與我國 公司簽訂 合同或協議(合同號: ),合同總金額為(幣種)元。該公司已於 年 月 日就履行合同所取得的收入(幣種)元向我局繳納企業所得稅 元(稅票號: ). 特此證明。 (主管國家稅務局蓋章) 年 月 日 |

基本信息

- 中文名

- 完稅證明

- 定義

- 證明納稅人已交納稅費的完稅憑證

- 出處

- 稅務機關

- 分類

- 國稅完稅憑證和地稅完稅憑證

- 作用

- 完稅憑證

- 常見

- 中華人民共和國稅收通用完稅