增值稅普通發票

發票類型

增值稅普通發票,是將除商業零售以外的增值稅一般納稅人納入增值稅防偽稅控系統開具和管理,也就是說一般納稅人可以使用同一套增值稅防偽稅控系統開具增值稅專用發票、增值稅普通發票等,俗稱“一機多票”。

企業端開票系統從2005年8月份開始分別在北京市西城區,浙江省杭州市、湖州市,山東省淄博市、東營市和煙台市的部分企業進行試運行,計劃從10月份開始在全國陸續推行。“一機多票”系統使用的普通發票統稱為“增值稅普通發票”,實行統一印製,於2005年8月1日起陸續在全國啟用。

2017年12月,稅務總局發布公告,從2018年1月1日起調整增值稅普通發票(摺疊票)發票代碼從現行的10位到12位。

為加強對增值稅一般納稅人(以下簡稱“一般納稅人”)開具普通發票的管理,全面監控一般納稅人銷售額,總局決定將一般納稅人(不含商業零售,下同)開具的普通發票納入增值稅防偽稅控系統開具和管理,亦即一般納稅人可以使用同套增值稅防偽稅控系統同時開具增值稅專用發票、增值稅普通發票和廢舊物資發票等(此種開票方式簡稱“一機多票”)。“一機多票”系統的稅務端軟體在北京市西城區完成了實地測試后,在江蘇省進行試運行工作,2005年8月底前完成全國所有稅務端系統的升級工作。

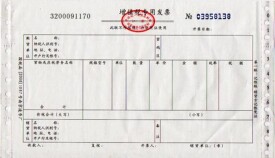

一、增值稅普通發票的格式、字體、欄次、內容與增值稅專用發票完全一致,按發票聯次分為兩聯票和五聯票兩種,基本聯次為兩聯,第一聯為記賬聯,銷貨方用作記賬憑證;第二聯為發票聯,購貨方用作記賬憑證。此外為滿足部分納稅人的需要,在基本聯次后添加了三聯的附加聯次,即五聯票,供企業選擇使用。

二、增值稅普通發票第二聯(發票聯)採用防偽紙張印製。代碼採用專用防偽油墨印刷,號碼的字型為專用異型體。各聯次的顏色依次為藍、橙、綠藍、黃綠和紫紅色。

三、凡納入“一機多票”系統(包括試運行)的一般納稅人,自納入之日起,一律使用全國統一的增值稅普通發票,並通過防偽稅控系統開具。對於一般納稅人已領購但尚未使用的舊版普通發票,由主管稅務機關限期繳銷或退回稅務機關;經稅務機關批准使用印有本單位名稱發票的一般納稅人,允許其暫緩納入“一機多票”系統,以避免庫存發票的浪費,但最遲不得超過2005年年底。

四、增值稅普通發票的價格由國家發改委統一制定。

五、各級稅務機關要高度重視“一機多票”系統的試運行工作,切實做好新舊普通發票的銜接工作。要掌握情況,統籌布置,合理安排.確保“一機多票”系統順利推行。

10位數代碼

第1-4位代表各省;第5-6位代表製版年度;第7位代表印製批次;第8位代表發票種類,普通發票用“6”表示;第9位代表幾聯版,普通發票二聯版用“2”表示,普通發票五聯版用“5”表示;第10位代表金額版本號“0”表示電腦版。

12位數代碼

第1位為0,第2-5位代表省、自治區、直轄市和計劃單列市,第6-7位代表年度,第8-10位代表批次,第11-12位代表票種和聯次,其中04代表二聯增值稅普通發票(摺疊票)、05代表五聯增值稅普通發票(摺疊票)。

一、實行憑票退稅制度

提高消費者索要發票的積極性

增值稅的最終負擔者是消費者,從增值稅的設計理論和實踐看,消費者購貨所支付的增值稅是沒有扣除的,所以,發票對消費者來說並不重要,索不索取發票,與自己的切身利益無關,這就為納稅人逃避稅收成為可能。現在不少地方實行發票抽獎等鼓勵消費者索要發票的辦法,消費者索要發票的積極性被提了起來,發票使用量倍增,增加了稅收。但這畢竟是部分地區的部分辦法,要提高消費者索要發票的積極性,很有必要在全國實行憑票退稅制度。即消費者購買商品時,只要取得發票,即可憑發票到財政部門申請退稅,這樣,必將積大地提高消費者在購買商品時索要發票的積極性,使消費者和納稅人之間建立了相互制約的監控機制,將有效地防止納稅人在零售環節不開具發票逃避稅收的現象,還可培養中國公民購買商品索要發票的習慣。消費者憑票申請退稅的期間(可以分一年、半年、一個月)、時限(可以按季度、月度)、條件(必須購買商品或勞務進行消費的消費者)、退稅比例(低於增值稅徵收率)、管理退稅(最好是國稅部門)部門等,可以研究。憑票退稅制度,在一些國家已經實行,也取得了較好的經驗,我們可以學習、借鑒。

二、加強法制建設,儘快推行稅控裝置

首先要提升發票管理辦法(包括憑票退稅制度)的法律層次,將“辦法”上升到“法律”,將普通發票與增值稅專用發票納入同等重要的位置,以利管理和實施。其次是要大力推行稅控裝置。稅控裝置是指為遏止在交易過程中實施作弊行為而達到有效控制稅源的目的,具有正確反映納稅人收入情況,保證計稅依據和有關數據的正確生成、安全傳遞及可靠存儲,並能實現稅收控制和管理功能的器具和支持該器具正常運行的內部晶元、軟體程序。1997年開始,中國在商業、服務業、娛樂業等行業推行使用稅控收款機,效果非常明顯,提升了稅收征管水平和工作效率,降低了徵收成本;特別是對加油站安裝稅控加油機后,有效地解決了傳統手工管稅中稅負難確定、偷稅現象嚴重等弊病,稅收大幅度增長。所以,我們要嚴格按照《征管法》的規定,儘快推行。要針對不同行業,不同納稅人進行分類,根據不同的對象和納稅人,明確推廣的時間、推廣的方法和步驟,加強對納稅人的控制管理,改善整個社會的納稅環境,以保障國家稅收。

三、納入計算機稽核系統

增值稅專用發票實行計算機稽核后,有效地控制了納稅人利用增值稅專用發票偷逃國家稅款的行為,並取得了很多好的經驗和辦法。下一步應該利用現有的信息技術和網路資源,將所有的增值稅普通發票一併納入,由於現在的“金稅工程”,無論從設備還是技術來講,都是可以滿足需要的,無需投入巨額資金。對於消費者所取得的增值稅普通發票的信息採集問題,可以同憑票退稅制度相結合,在消費者申請退稅時,將其發票的有關信息進行採集,納入計算機系統,進行交叉稽核。對於發票的信息量過大影響計算機存貯容量、運行速度問題,可以比照增值稅專用發票的分級比對(本縣的在本縣、本市的在本市、本省的在本省,只有跨省的才集中到總局)辦法,進行稽核比對。

四、加大打擊處罰力度,提高納稅人遵循度

現在,不少納稅人在消費者索要發票時,都以種種理由拒絕開具,或開發票可以但是要加計稅款等。因些,對發票違法違章行為,必須要嚴管重罰,及時嚴肅處理,將納稅人的僥倖心理消滅於萌芽階段,以保障以票管稅順利實施。要嚴格按照《征管法》和《發票管理辦法》的有關規定,加大對制假、販假髮票的行為打擊力度,對觸犯刑律的,堅決移交司法機關查處,凈化稅收環境進而營造良好的普通發票管理氛圍。要聯合政府有關部門,對發票違法行為採取嚴厲的懲罰措施,利用警告、罰款直至停業、取消營業資格等,給納稅人形成一種必須填開發票的壓力,迫使其必須按規定填開發票。

五、免費供應發票,減少納稅人負擔

現在的增值稅普通發票,都是由納稅人購買,實行有償使用,對交易次數頻繁、用票量大的納稅人來說,是一筆不少的開支,一定程度上也影響了納稅人為消費都開具發票的積極性。因此,實行憑票退稅制度后,為減少納稅人的負擔,可以研究實行增值稅普通發票免費提供給納稅人的辦法。印製、運輸普通發票的費用,可以考慮納入財政預算,統一安排。

根據《國家稅務總局關於做好增值稅普通發票一窗式票表比對準備工作的通知》(國稅發〔2005〕141號)中有關增值稅普通發票實施“一窗式”票表比對的要求,總局對涉及“一窗式”比對的相關軟體修改、升級工作已經完成,並陸續下發各地,增值稅普通發票實施“一窗式”票表比對的條件已經具備。總局決定,自2006年10月1日起(稅款所屬期,下同),凡使用稅控器具開具增值稅普通發票的增值稅納稅人,徵收單位在受理申報時,按照國稅發〔2005〕141號文件規定的比對內容,實施增值稅普通發票“一窗式”比對。

自2006年10月1日起,各地必須嚴格按照《增值稅一般納稅人納稅申報“一窗式”管理操作規程》(國稅發〔2005〕61號)規定,實施報稅IC卡新的“清零解鎖”程序。

一、利用防偽稅控系統

開具普通發票的一窗式票表比對內容

用防偽稅控報稅系統採集的普通發票金額、稅額匯總數與《增值稅納稅申報表附列資料(表一)》中第3、10、16欄“小計”項合計的銷售額、稅額數據比對,二者的邏輯關係必須相等。

二、利用稅控收款機

開具普通發票的一窗式票表比對內容

(一)一般納稅人

1.申報表不含稅銷售額還原為含稅銷售額

(1)《增值稅納稅申報表附列資料(表一)》中第3欄“17%稅率”的“銷售額”乘以(1+17%),還原為含稅銷售額;

(2)將《增值稅納稅申報表附列資料(表一)》中第3欄“13%稅率”的“銷售額”乘以(1+13%),還原為含稅銷售額;

(3)將《增值稅納稅申報表附列資料(表一)》中第3欄“應稅勞務”的“銷售額”乘以(1+17%),還原為含稅銷售額;

(4)將《增值稅納稅申報表附列資料(表一)》中第10欄“6%徵收率”的“銷售額”乘以(1+6%),還原為含稅銷售額;

(5)將《增值稅納稅申報表附列資料(表一)》中第10欄“4%徵收率”的“銷售額”乘以(1+4%),還原為含稅銷售額。

2.一窗式比對內容

用稅控收款機管理系統採集的普通發票實際開票金額(正常票金額-退票金額,下同)與上述還原含稅銷售額加上《增值稅納稅申報表附列資料(表一)》第16欄“小計”項的銷售額之和比對,二者的邏輯關係必須相等。

(二)小規模納稅人

1.申報表不含稅銷售額還原為含稅銷售額

(1)將《增值稅納稅申報表(適用於小規模納稅人)》第3欄“本月數”的不含稅銷售額乘以(1+徵收率),還原為含稅銷售額;

(2)將《增值稅納稅申報表(適用於小規模納稅人)》第5欄“本月數”的不含稅銷售額乘以(1+徵收率),還原為含稅銷售額。

2.一窗式比對內容

用稅控收款機管理系統採集的普通發票實際開票金額與上述還原的含稅銷售額加上《增值稅納稅申報表(適用於小規模納稅人)》中第7、9欄“本月數”之和比對,二者的邏輯關係必須相等。

三、增值稅普通發票票表比對結果處理

對防偽稅控系統開具增值稅普通發票票表比對結果的處理,按照《國家稅務總局關於印發〈增值稅一般納稅人納稅申報“一窗式”管理操作規程〉的通知》(國稅發〔2005〕61號)的規定處理;對稅控收款機開具增值稅普通發票票表比對的處理,總局將另行發文。

增值稅普通發票和普通發票不是一回事

1.通常說得普通發票和增值稅發票都是增值稅發票,普通發票普通增值稅發票、增值稅發票增值稅專用發票,區別是增值稅普通發票是不可以抵扣稅款的,而增值稅專用發票可以抵扣進項稅款。

2.發票為什麼能抵稅是基於中國不重複徵稅和在流轉中徵稅的稅收政策。增值稅是流轉稅,在流轉的每個環節徵收,那麼在後一徵收環節就會有該貨物在前一環節已徵收的稅金,那麼基於政策就要抵減已稅款。

基本信息

- 中文名

- 增值稅普通發票

- 出處

- 《國家稅務總局關於印發〈增值稅一般納稅人納稅申報“一窗式”管理操作規程〉的通知》(國稅發〔2005〕61號)

- 開始日期

- 2005年8月1日

- 對象

- 一般納稅人

- 俗稱

- 一機多票

- 定義

- 將除商業零售以外的增值稅一般納稅人納入增值稅防偽稅控系統開具和管理,也就是說一般納稅人可以使用同一套增值稅防偽稅控系統開具增值稅專用發票、增值稅普通發票等,俗稱“一機多票”。

- 發票代碼

- 10位數代碼、12位數代碼

- 發票聯紙張

- 防偽紙張

- 種類

- 兩聯票和五聯票