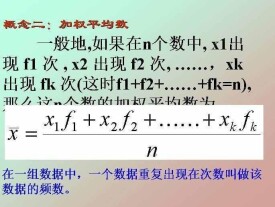

加權平均每股收益

加權平均每股收益

如果上市公司股份總額沒有發生變化,其年度每股收益就不存在加權平均的差異。這時就不必用加權平均法來計算公司的每股收益;但一些公司由於增發新股(含老股增發和新股發行)、送股、轉增股本或配股等原因,股份總額發生變化,這樣就應當使用加權平均法來計算每股收益,這樣才可以更準確、更合理地反映公司客觀的盈利能力。

股市EPS是“加權平均每股收益”的代稱,計算公式如下:

P

———————————————— = EPS

S0+S1+Si×Mi÷M0–Sj×Mj÷M0-Sk

其中:P為歸屬於公司普通股股東的凈利潤或扣除非經常性損益后歸屬於普通股股東的凈利潤;S為發行在外的普通股加權平均數;S0為期初股份總數;S1為報告期因公積金轉增股本或股票股利分配等增加股份數;Si為報告期因發行新股或債轉股等增加股份數;Sj為報告期因回購等減少股份數;Sk為報告期縮股數;M0報告期月份數;Mi為增加股份次月起至報告期期末的累計月數;Mj為減少股份次月起至報告期期末的累計月數。

以南京中商(600280)為例,該公司原有總股本8626萬股,9月6日又增發新股3500萬股,即達到現有總股本12126萬股。而南京中商去年實現凈利潤2659.7萬元,按原有總股本計算,每股收益為2659.7萬元÷8626萬股=0.31元。

而按加權平均每股收益算,南京中商去年初總股本8626萬股,9月份發行3500萬新股,當年只有3個月(10~12月)多了3500萬股,即達到現有總股本12126萬股,按全年平均計算增加了3500萬×3/12=875萬股,期末計算每股收益時,公司總股本按8626萬加上875萬計算,每股收益為2659.7萬元÷(8626萬股+875萬股)=0.28元。即加權平均每股收益為0.28元。

基本信息

- 中文名

- 加權平均每股收益

- 外文名

- Earnings Per Share

- 別名

- EPS

- 計算公式

- S0+S1+Si×Mi÷M0–Sj×Mj÷M0-Sk

- 特指

- 加權平均法計算出的每股收益

- 優點

- 更準確、更合理更準確、更合理