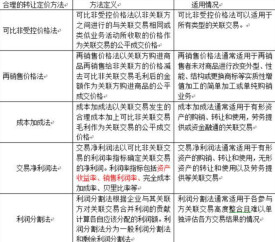

可比非受控價格法

可比非受控價格法

可比非受控價格法是指按照沒有關聯關係的交易各方進行相同或者類似業務往來的價格進行定價的方法。

我國1998年的《關聯企業間業務往來稅務管理規程》規定,採用可比非受控價格法必須考慮選用的交易與關聯企業之間交易的可比性因素,這些因素包括:

(1)購銷過程的可比性,包括交易的時間與地點。交貨條件、交貨手續、支付條件、交易數量、售後服務時間和地點等;

(2)購銷環節的可比性,包括出廠環節、批發環節。零售環節、出口環節等;

(3)購銷貨物的可比性,包括品名、品牌、規格、型號。性能、結構、外觀、包裝等;

(4)購銷環境的可比性,包括社會環境(民族風俗、消費者偏好等)、政治環境(政局穩定程度等)、經濟環境(財政、稅收、外匯政策等)。

從上述影響可比性的因素可以看出,可比非受控價格法一般是很難操作的,兩項交易只要有一方面的因素不可比,該方法就不容易採用。

在納稅人對關聯公司銷售商品有意壓低價格時,可比非受控價格法的調整公式為:

收入調增額-(非受控價格一受控價格)×受控銷售數量

在對企業中既有內銷又有外銷,而外銷交易是在關聯企業之間進行,內銷是在非關聯企業之間進行的情況下,如果企業存在較明顯的轉讓定價問題,則可以採用按內銷價格比照進行調整的辦法。在無特殊原因的情況下,如果外銷價格低於內銷價格的情況下,而且外銷產品有同類產品的內銷價格,這時可以按內銷不含稅價格換算成外銷價格進行調整。進行可比性分析,並排除不可比因素后,就可以用調整后的內銷價格對外銷價格進行調整。

調增后的外銷價格=內銷價格-需減除的價格差異部分收入調增額=外銷價格調增額×出口數量

在關聯公司對其銷售商品有意提高銷售價格時,則應當調低購入價格,降低相應的材料成本或設備折舊額等,另外注意根據實際使用情況合理分攤。

如果價格相似的話,則該企業內部交易的定價符合正常交易原則。否則就有必要進行相應的調整。

例如:有一家在華投資的外商投資企業,其將所生產的100,000台手機銷往國外的母公司,定價是500元/台,10,000台手機銷售給國內的零售商,定價為800元/台。這樣的定價很容易遭受到稅務部門的質疑。這個時候企業該如何調整關聯企業間的內部交易價格呢?企業可以從產品銷售的數量、技術支持、以及可能產生的壞賬等方面出發,對向關聯企業銷售和第三方企業銷售做進一步的分析。比如企業銷售給關聯公司的手機數量要比國內零售商的多,因此可以有一定的價格折扣。而且由於是集團內部,因此相應的營銷費用和技術支持費用都能得到最小化。此外,在日後的收賬上,關聯企業間產生的壞賬可能性要遠遠小於第三方無關聯的企業。因此綜合以上種種因素,企業可以適當地調高與關聯企業之間的交易價格,但是低於第三方的交易價,即使稅務對此產生質疑,企業也可以就以上因素向稅務部門進行解釋。

基本信息

- 中文名

- 可比非受控價格法

- 性質

- 價格法

- 出現時間

- 1998年