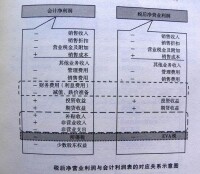

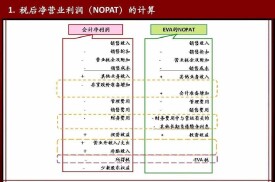

稅後凈營業利潤

自由現金流量測算的概念

稅後凈營業利潤是指將公司不包括利息收支的營業利潤扣除實付所得稅稅金之後的數額加上折舊及攤銷等非現金支出,再減去營運資本的追加和物業廠房設備及其他資產方面的投資。

除此之外,還需要對部分會計報表科目的處理方法進行調整,以確認企業的真實經營業績。

稅後凈營業利潤(NOPAT)是自由現金流量測算中重要的概念之一。它表示公司根據收付實現制扣減所得稅之後的營業利潤(息前稅後利潤)。

因此,稅後凈營業利潤實際上是在不涉及資本結構的情況下公司經營所獲得的稅後利潤,也即全部資本的稅後投資收益,反映了公司資產的盈利能力。

稅後凈營業利潤的基本計算公式:

稅後凈營業利潤= 銷售額 - 營運費用 - 稅收

或者:

稅後凈營業利潤 =營業利潤 ×(1-所得稅率)

經過拓展后可有公式:

稅後凈營業利潤=息稅前利潤(EBIT)×(1-所得稅率)+遞延稅款的增加

或者:

稅後凈營業利潤=凈稅後利潤稅後利息開支 - 稅後利息收益

或者:

稅後凈營業利潤=稅後淨利潤+利息費用十少數股東損益+商譽攤銷+遞延稅項貸方餘額的增加+其他準備金餘額的增加+資本化研究發展費用-資本化研究發展費用的攤銷

不同的條件情況,採用不同的公式計算。

ACCA中常用的NOPAT計算方法:

1.PAT+ after tax interest =NOPAT

2.Operating Profit - tax charge adjusted to exclude tax relief on interest = NOPAT

兩種演演算法的實質是一樣的,在這兩種計算方法里,理解的難點在於:對利息作了一個稅率的調整。簡單地說,NOPAT就是把營業利潤作了一個調整,該調整的實質即是:假設利息也算入利潤中的一部分,那麼利潤增加的這部分(即利息)也應該繳納所得稅。這種調整實際上是消除了cost of debt 對利潤的影響。

數值例子

| Net Income | 500 |

| + Interest expense after taxes | 450 |

| Total profit after tax | 950 |

| –Interest income after taxes | 100 |

| NOPAT | 850 |

稅後凈營業利潤

基本信息

- 中文名

- 稅後凈營業利潤

- 外文名

- Net Operating Profit After Tax

- 別名

- 息前稅後利潤

- 計算公式

- 銷售額 - 營運費用 - 稅收

- 拼音

- shuì hòu jìng yíng yè lì rùn

- 類型

- 縮寫

- NOPAT