票據法律關係

票據法律關係

票據法律關係包括票據關係和票據法上的非票據關係。

票據關係是票據法律關係的簡稱。是指票據當事人在票據的簽發和流通轉讓等過程中,根據相應的票據法律規範所形成的權利、義務關係。當事人依法實施票據行為時,在各當事人之間就形成票據法律關係。

票據法律關係由主體、客體和內容構成。

票據法律關係的主體是指票據法律關係的參加者,也就是指在票據的簽發和流通轉讓過程中,通過實施法律行為,取得一定權利、承擔一定義務的當事人。票據法律關係當事人必須通過實施法律行為,才能取得主體資格。

票據法律關係的主體是特定的,它主要包括:出票人、收款人、付款人、持票人、承兌人、背書人、保證人、參加人等。這些票據法律關係的主體既可能是個人,也可能是法人,還可能是國家。個人主體包括公民、外國人和無國籍人;法人主體包括經濟組織、社會團體組織和經濟聯合體。在特殊情況下,國家也可以作為票據法律關係的主體,例如,一國政府接受別國政府的捐款,往往通過交付票據來完成。這樣,捐贈者可能就是簽發票據的人,授受捐贈者可能就是收款人,只不過票據法律關係的主體是兩個國家。

票據法律關係的客體是指參加票據法律關係的主體享受權利、承擔義務所共同指向的對象。票據法律關係的客體的內容主要表現為一定數額的貨幣。當事人簽發票據的主要目的是為了完成結算過程,是一方把一定數額的貨幣在一定期限內依法交付給另一方。票據的背後代表的是一定數額的貨幣,而不是其他商品。

票據法律關係的內容,是主體依法所享有的票據權利和應承擔的票據義務。票據權利是權利主體所享有的、請求義務主體支付票據金額的權利,包括付款請求權和追索權。票據義務是義務主體必須履行的滿足權利主體依票據而享有的權利要求的責任,如付款義務、承兌義務、擔保付款義務等。票據義務表現為一種票據債務。票據法律關係內容,概括起來分為兩類:一類是付款請求權和付款義務;另一類是追索權和償付義務。

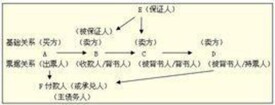

票據法上的非票據關係指由票據法直接規定的、不是基於票據行為而發生的法律關係。它與票據關係的不同之處在於:第一,票據關係是由當事人的票據行為而發生的,非票據關係是直接由法律的規定而發生的;第二,票據關係的內容是票據權利義務關係,它與票據緊密相連,權利人行使權利以持有票據為必要;而非票據關係則不需要。非票據關係也稱票據基礎關係,包括以下三種類型:

指票據當事人之間授受票據的理由。如出票人與收款人之間簽發和接受票據的理由、背書人和被背書人之間轉讓票據的理由等。

依照票據法的規定,原因關係只存在於授受票據的直接當事人之間,票據一經轉讓,其原因關係對票據效力的影響力即被切斷。

指票據當事人在授受票據之前,就票據的種類、金額、到期日、付款地等事項達成協議而產生的法律關係。即當事人之間授受票據的合同所產生的法律關係。它實際上是溝通票據原因和票據行為的橋樑。但該合同僅為民事合同,當事人不履行票據預約合同所產生的權利義務僅構成民法上的債務不履行,不屬於票據法規範的對象。

指匯票出票人和付款人、支票出票人與付款銀行或其他資金義務人所發生的法律關係。即出票人之所以委託付款人進行付款的原因。一般說來,資金關係的存在或有效與否,均不影響票據的效力。出票人不得以已向付款人提供資金為由拒絕履行其追索義務;付款人也不因得到資金而當然地成為票據債務人,作為匯票來說,付款人的承兌行為才是其承擔票據債務的法定條件。