時間之窗

時間之窗

時間之窗也就是所謂的時間變盤點,是天文學的可公度性在股市中的運用,或稱時間窗。可公度性是自然界的一種秩序。“可公度性”一詞是在天文學中首先提出來的。

美元指數可公度性的觀察

除了天文學,自然界的許多客觀事物都存在著可公度性。

化學元素周期表

我們從化學元素周期表取出前10個元素,按原子量順序排,得出:

X1(H)=1.008,X2(He)=4.003,X3(Li)=6.941,X4(Be)=9.012,X5(B)=10.811,X6(C)=12.011,X7(N)=14.0067,X8(O)=16.000,X9(F)=18.998,X10(Ne)=20.179。

它們之間的可公度性二元公式具有以下關係:

X1+X6=13.019,幾乎等於X2+X4=13.015;

X1+X9=20.006,幾乎等於X2+X8=20.003;

X4+X9=28.010,幾乎等於X6+X8=28.011,X7+X7=28.014。

它們之間的五元可公度性可表達為:

X9+X9+X1-X6-X2=22.99

X9+X8+X1-X4-X2=22.991

X9+X7+X7-X6-X6=22.9894

X8+X8+X4-X7-X2=23.0023

X6+X4+X2-X1-X1=23.01

它們的值都幾乎與鈉(Na)的實際原子量22.98接近,可信度達到99%。

2.可公度性在氣象災變預測中也得到了非常廣泛的運用,曾經有人預測北京每年的大風大雨時間,準確率在80%以上。可公度性在地震預測中的實用性也非常強。

3.可公度性的概念從天文學擴張到統計預測學中。

在經典統計學中,對擲硬幣有一個不可動搖的定論:擲的次數越多,正面和反面越傾向於平均。如擲100次,正面的次數為53,反面的次數為47,正面53%,反面47%;當擲到1000次時,正面的次數可能只有520,反面的次數只有480,正面52%,反面48%——擲的次數越多,正面和反面比例上越趨同。這一經典結論自從產生后未受到任何人的懷疑。其實,我們如果從差異性來分析,可以看到,如果你擲100次,正面的次數比反面的次數多6次,而當你擲1000次,正面的次數已經比反面的次數多40次了,這說明兩者之間的差隨著擲的次數增多,不是減少而是增大,因此,實際運用統計學原理時不僅要研究數的平均,還要研究數的差,筆者認為可公度性正是研究數的和與差。

從這一思維起點出發,我們可以認為數學模式是自然模式的反映,但是:

1)自然模式里也存在著偶然性和普適性,偶然性事件的發生不具有可重複性,無法反覆驗證,缺乏可公度性。普適性事件不僅時有發生,而且還會以某些特定的方式重複出現,具有一定的規律性,可以建立某種數學模式,分析過去並預測未來。

2)作為對自然模式的反映,數學模式並不是越複雜越好。

3)只有越簡單才越具有普適性,越能反映自然模式,加減法最能保持自然數的完整性,儘可能準確地反映了自然的本性,可公度性預測方法里只有加和減,這將大大增加它的普適性。

4)經典統計學之所以在實際運用中效果較差,主要就是它只強調了平均數,而忽略了自然運動的多變性和事物在周期性演變中的離差現象。可公度性的預測方法主要是對離差現象的研究。

時間之窗

選點問題

利用時間之窗預測股市未來走勢

低點的可公度性

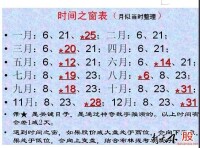

以下為1991年5月18日上證指數104點以來歷次主要低點的時間跨度表,計算方式如下:

設1991年5月18日為0點,低點時間在當月18日之前的計算方法為

時間跨度=(年份-1991)×12-5+月份

低點時間在當月18日之後的只要再加上1即可。

| 序號 | 指數時間(點位) | 時間跨度 | 序號 | 指數時間(點位) | 時間跨度 |

| X0 | 1991.05.17(104) | X14 | 1999.12.27(1341) | 104 | |

| X1 | 1992.11.17(386) | 18 | X15 | 2000.09.25(1874) | 113 |

| X2 | 1993.03.25(913) | 23 | X16 | 2001.02.22(1893) | 118 |

| X3 | 1993.07.27(777) | 27 | X17 | 2001.10.22(1514) | 126 |

| X4 | 1993.10.25(774) | 30 | X18 | 2002.01.29(1339) | 129 |

| X5 | 1994.07.29(325) | 39 | X19 | 2002.06.06(1455) | 133 |

| X6 | 1995.02.07(524) | 45 | X20 | 2003.01.06(1311) | 140 |

| X7 | 1995.07.04(610) | 50 | X21 | 2003.11.13(1307) | 150 |

| X8 | 1996.01.19(512) | 56 | X22 | 2004.09.13(1259) | 160 |

| X9 | 1996.12.25(855) | 68 | X23 | 2005.02.01(1187) | 165 |

| X10 | 1997.09.23(1025) | 77 | X24 | 2005.06.03(998) | 169 |

| X11 | 1998.08.18(1043) | 87 | X25 | 2005.07.11(1004) | 170 |

| X12 | 1999.02.08(1064) | 93 | X26 | 2005.10.28(1067) | 174 |

| X13 | 1999.05.17(1047) | 96 |

我們看到X20以前數據基本上可以找到可公度性的規律,比如:

1)X20的低點可以根據以下二元公式數據組得出:

X2+X16=23+118=141,X3+X15=27+113=140,X6+X13=45+96=141,

X19的低點可以根據以下二元公式數據組得出:

太陽月周期與月亮周期組合成時間之窗

2)其他數據也可以根據類似的方法找出,根據以上低點數據目前我們採用二元公式,即把數字兩兩相加,得出如下數據組:

X4+X15=30+113=143,X5+X14=39+104=143,X8+X11=56+87=143,X1+X17=18+126=144

143指向03年3月,144指向03年4月,也就是說今年2003年3-4月有可能出現一個低點或者次低點。

3)另外我們可以看到另一組數據:

X1+X19=18+133=151,X2+X18=23+129=152,X5+X15=39+113=152,X8+X13=56+96=152,

152指向03年2003年12月附近,也就是說03年底有可能出現另一個低點。意味著我們在03年底之前要選擇高點時間區做一次全面的減倉出貨。

4)X26低點可以根據以下二元公式數據組得出:

X2+X21=23+150=173,X6+X18=45+129=174,X8+X16=56+118=174,X10+X13=77+96=173

可見 2005.10.28 也是全年一個重要的時間拐點哦。

5)07年大牛市可以根據以下二元公式數據組得出:

X1+X25=18+170=188,X2+X23=23+165=188,X3+X22=27+160=187,

X5+X21=39+150=189,X8+X19=56+133=189

188指向2006年12月附近,年底可能出現個時間拐點,12月或許是大級別的低點時間窗。

同樣X6+X20=45+140=185,X8+X18=56+129=185。185指向2006年9月,也可能是一個低點。

高點的可公度性

計算方式如下:

設1992年5月24日為0點,高點時間在當月18日之前的計算方法為

時間跨度=(年份-1992)×12-5+月份-1

高點時間在當月18日之後的只要不減1即可。

| 序號 | 指數時間(點位) | 時間跨度 | 序號 | 指數時間(點位) | 時間跨度 |

| X0 | 1992.05.24(1429) | X14 | 1999.06.30(1756) | 85 | |

| X1 | 1993.02.16(1558) | 8 | X15 | 1999.09.10(1695) | 87 |

| X2 | 1993.04.29(1392) | 11 | X16 | 2000.08.22(2114) | 99 |

| X3 | 1993.08.17(1042) | 15 | X17 | 2001.01.08(2131) | 103 |

| X4 | 1993.12.08(1044) | 18 | X18 | 2001.06.14(2245) | 108 |

| X5 | 1994.09.13(1052) | 27 | X19 | 2001.12.05(1776) | 114 |

| X6 | 1995.05.22(927) | 36 | X20 | 2002.03.21(1693) | 118 |

| X7 | 1995.09.12(790) | 39 | X21 | 2002.06.25 (1748) | 121 |

| X8 | 1996.07.24(894) | 50 | X22 | 2003.04.16(1650) | 130 |

| X9 | 1996.12.11(1258) | 54 | X23 | 2004.04.07(1783) | 143 |

| X10 | 1997.05.12(1510) | 59 | X24 | 2004.09.24(1496) | 148 |

| X11 | 1997.09.11(1264) | 63 | X25 | 2005.02.25(1328) | 153 |

| X12 | 1998.06.04(1422) | 72 | X26 | 2005.06.09(1146) | 156 |

| X13 | 1998.11.17(1300) | 77 | X27 | 2005.09.20(1224) | 160 |

首先,我們可以看到以前的數據基本上可以找到可公度性的規律,比如:

1)X21的高點可以根據以下二元公式數據組得出:

X1+X19=8+114=122,X4+X17=18+103=121,X6+X14=36+85=121,

X8+X12=50+72=122,X10+X11=59+63=122

有這麼多的時間周期彙集,難怪2002年的六、七月份是鐵頂,

2)X20的高點可以根據以下二元公式數據組得出:

X2+X18=11+108=119,X3+X17=15+103=118,X4+X16=18+99=117,

X9+X11=54+63=117,X10+X10=59+59=118

3)其次根據以上高點數據我們採用二元公式,即把數字兩兩相加,得出如下數據組:

X1+X21=8+121=129,X2+X20=11+118=129,X3+X19=15+114=129,X5+X17=27+103=130,

129指向2003年2月附近,所以2003年2月在高位反覆震蕩都無法向上突破。

4)2003下一個重要高點數據指向哪呢?看看以下數據組:

X2+X21=11+121=132,X3+X20=15+118=133,X4+X19=18+114=132,

X9+X13=54+77=131,X10+X12=59+72=131,

131指向2003年4月,132指向2003年5月,也就是說2003年4—5月有可能出現一個高點。

5)另一個數據組:

X4+X20=18+118=136,X5+X18=27+108=135,X6+X16=36+99=135,

X8+X14=50+85=135,X10+X13=59+77=136,X11+X12=63+72=135

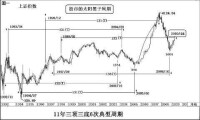

135指向2003年8月,136指向2003年9月,也就是說今年8—9月有可能出現一個重要高點或者次高點。如果在那時還有股票的朋友需要特別小心了。結合上次預測的低點信號,我們認為2003年第四季度股票持倉率應相對保守。

6)另一個數據組:

X1+X27=8+160=168 ,X2+X26=11+156=167 ,X3+X25=15+153=168 ,

X8++X20=50+118=168, X9+X19=54+114=168

168指向2006年5月份 所以小寶認為是一個重要的高點時間窗,在6月初應該很小心了。

拓展可公度性原理及其誤差糾正

根據可公度性的原理,按照公曆日計算,以1990年12月為起點0,平均每隔9個月左右就出現一個重要轉折點。如下表

| 時間跨度 | 年份月份 | 與轉折點的誤差 | 時間跨度 | 年份月份 | 與轉折點的誤差 |

| 1990.12 | 上交所開市 | 81 | 1997.9 | 高點 | |

| 9 | 1991.9 | 無轉折點 | 90 | 1998.6 | 高點 |

| 18 | 1992.6 | (-1)為高點 | 99 | 1999.3 | (+1)為高點 |

| 27 | 1993.3 | (-1)為高點 | 108 | 1999.12 | 低點 |

| 36 | 1993.12 | 高點 | 117 | 2000.9 | (-1)為高點 |

| 45 | 1994.9 | 高點 | 126 | 2001.6 | 高點 |

| 54 | 1995.6 | (-1)為高點 | 135 | 2002.3 | 高點 |

| 63 | 1996.3 | 低點 | 144 | 2002.12 | (+1)為低點 |

| 72 | 1996.12 | 高點 | 153 | 2003.9 | (+1)為低點 |

| 160 | 2004.4 | (-1)高點 |

這些轉折點幾乎都是高點,同樣可以推斷出今年6月份左右成為高點或者次高點的概率很高。

注意的幾點

任何預測都會存在誤差,可公度性同樣也不例外,如何迴避錯誤、減少誤差,使它成為嚴謹的、科學的、穩定的、有效的預測方法,筆者總結出以下幾點:

1、必須注意數據的分佈密度,分佈密度有兩重含義

1)同系列數據內部的比較,象去年高點中六、七月份的密度明顯比三月份的高,前者數據為2個121、3個122,後者數據為2個117、2個118、1個119,雖然兩者都是五組數據,但前者只與兩個數有關,所以更重要一些,六、七月份之後基本上就沒有大的反彈。

2)不同系列(高、低點)數據之間的比較,象去年12月份的高點數據組非常多,包括X1+X20=126,X2+X19=125,X4+X18=126,X5+X16=126,X7+X15=126,X8+X13=127,X9+X12=126,X11+X11=126,低點數據組偏少。所以,雖然指數已經大幅下跌了不少,但是反彈后仍然繼續創新低。

2、必須充分運用反證,高、低點數據有時會有衝突,出現重疊。這時無論是高點還是低點的有效性都大打折扣,行情一般會出現大的波動,並不是重要的轉折點,如果高、低點的數據沒有衝突時就要特別關注。

基本信息

- 中文名

- 時間之窗

- 別名

- 時間窗

- 含義

- 所謂的時間變盤點

- 原理

- 混沌理論中的分形理論