成本目標

成本目標

成本目標是指在成本方面所追求的目的。(CCA2101:2005第2.5.7條)。

目錄

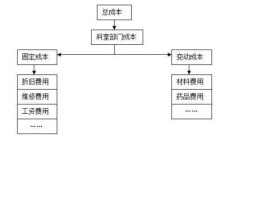

成本目標是量化的、可測量的,是組織在成本方面在一定時期內所要努力達到的某一水平的成本指標。組織總成本的目標若按目標利潤的口徑進行制定(倒推法),就被稱之為“目標成本”。即:

目標成本 = 目標收入 – 目標利潤。

成本目標的制定是最高管理者的職責,應由最高管理者領導成本管理人員制定,並吸收執行這些目標的人員參與,由最高管理者批准發布。成本目標的制定應遵循“先進”、“合理”的原則,確保成本目標符合企業的實際情況。目標在實施過程中要層層分解、落實到位,使全體工作人員都知道如何為實現成本目標做出貢獻。同時組織應增強成本目標的可考核性,並通過各職能和層次成本目標的實現來保證組織總體成本目標的實現。

基本信息

- 中文名

- 成本目標

- 類別

- 經濟術語

- 特點

- 量化的、可測量

- 釋義

- 成本方面追求的目標

- 制定者

- 最高管理者領導成本管理人員