受託代銷商品

受託代銷商品

企業收到受託代銷商品的時候,應該借記“受託代銷商品”科目,貸記“代銷商品款”科目,將受託代銷商品納入賬內核算。

受託代銷商品不是企業的存貨。受託代銷商品是指接受他方委託代其銷售的商品,受託方並沒有取得商品所有權上的主要風險和報酬,不符合資產的定義。因此,代銷商品應作為委託方而不是受託方的存貨處理,不能確認為受託方的資產。

在編製資產負債表時,“受託代銷商品”科目與“代銷商品款”科目餘額均填入“存貨”項目並且借貸金額相互沖銷,事實上資產負債表的“存貨”項目並沒有包括受託代銷商品,即受託代銷商品在資產負債表中並沒有確認為一項資產。將受託代銷商品納入賬內核算的目的,主要為了方便企業加強對存貨的實物管理,保證受託代銷商品的安全。

本科目核算髮行企業按照寄銷方式接受外單位委託,代其銷售出版物的進價或售價(或碼價)。

本科目可以按照受託代銷出版物的種類設置明細科目,進行明細核算。將受託代銷出版物委託外單位代銷,可以按照委託代銷單位設置明細科目,進行明細核算。

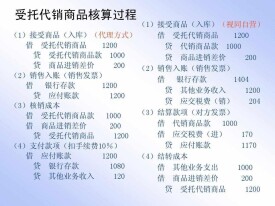

受託代銷商品的核算

1.受託代銷商品採用進價核算

(1)發行企業收到受託代銷出版物驗收入庫時,按進價,借記本科目(按受託代銷出版物類別設置的明細科目),貸記“代銷商品款”科目。

(2)發行企業將受託代銷出版物委託外單位代銷,出版物發出時,借記本科目(按委託代銷單位設置的明細科目),貸記本科目(按受託代銷出版物類別設置的二級科目)。

(3)結轉當月銷售成本時,借記“主營業務成本”科目,貸記本科目(按受託代銷出版物類別或委託代銷單位設置的明細科目)。

(4)期末,根據受託代銷出版物銷售匯總單結轉應付賬款,借記“代銷商品款”科目,貸記“應付賬款”科目。

(5)受託代銷單位向發行企業發生退貨時,借記本科目(按受託代銷出版物類別設置的明細科目),貸記本科目(按委託代銷單位設置的明細科目)。

(6)發行企業向委託代銷單位辦理退貨時,借記“代銷商品款”科目,貸記本科目(按受託代銷出版物類別設置的二級明細科目)。

2.受託代銷採用售價(或碼價)核算

(1)發行企業收到受託代銷出版物驗收入庫時,按售價(或碼價)。

(2)貸記本科目(按受託代銷出版物類別設置的明細科目)。

(3)結轉當月銷售成本時,借記“主營業務成本”及“商品進銷差價”科目。

(4)貸記“商品進銷差價”、“應付賬款”科目。

(5)委託代銷單位發生退貨時。

(6)向委託代銷單位辦理退貨時,借記“代銷商品款”科目,貸記本科目(按受託代銷出版物類別設置的明細科目)。

本科目期末借方餘額,反映發行企業受託代銷出版物的進價或售價(碼價)。

受託代銷商品在財務報告中的列示是指“受託代銷商品”和“代銷商品款”在財務報告中的列報。主要有三種意見。第一種意見是不列示。在1993年《商品流通企業會計制度》中,規定“受託代銷商品”和“代銷商品款”均不在資產負債表中列示。在2001年1月1日開始實施的《企業會計制度》中規定,“受託代銷商品”包含在“存貨”項目中,同時“代銷商品款”作為“存貨”的扣除,實質也是不列示。這樣處理有利於會計報表使用者正確計算企業的償債能力指標,不足之處是丟失部分會計信息,特別是對受託代銷業務規模較大的企業,其對外提供的會計信息將可能不充分、不完整。第二種意見是在資產負債表的左右兩邊同時列示。在1998年開始實施的《股份有限公司會計制度》中,要求“受託代銷商品”列入資產負債表資產下的“存貨”項目,“代銷商品款”則在流動負債下單獨設一項目——“代銷商品款”列示。這樣處理的優缺點與第一種意見的優缺點正好相反。第三種意見是附註列示。該觀點認為,受託代銷商品應在會計報表附註中披露,理由是代銷商品不在受託方資產負債表予以反映,可能導致代銷商品成為一種合法的免費的表外籌資方式,這種表外籌資將會影響會計報表使用者對企業財務狀況的了解,而將受託代銷商品和代銷商品款在受託方的會計報表附註中予以披露則能很好地解決這一問題。

受託代銷商品應在資產負債表單獨列示是指將“受託代銷商品”與“存貨”並列於資產負債表的流動資產中。“代銷商品款”作為一單獨項目列示在資產負債表的流動負債項目中,理由如下:

1、符合《企業會計準則——基本準則》關於資產、負債的定義。根據2006年頒布的《企業會計準則——基本準則》,資產是指企業過去的交易或者事項形成的、企業擁有或者控制的、預期會給企業帶來經濟利益的資源。由企業擁有或者控制,是指企業享有某項資源的所有權,或者雖然不享有某項資源的所有權,但該資源能被企業所控制。預期會給企業帶來經濟利益,是指直接或者間接導致現金和現金等價物流入企業的潛力。符合上述資產定義的資源,在同時滿足以下條件時,確認為資產:一是與該資源有關的經濟利益很可能流入企業;二是該資源的成本或者價值能夠可靠地計量。符合資產定義和資產確認條件的項目,應當列入資產負債表;符合資產定義、但不符合資產確認條件的項目,不應當列入資產負債表。受託代銷商品對受託方而言,不擁有所有權,但受託方實質控制,有權銷售,同時受託代銷商品是一種低風險的銷售方式,可以為受託方帶來穩定的經濟利益。顯然它符合資產的定義,也符合確認條件,因此應在資產負債表中列示。

根據《企業會計準則——基本準則》中關於負債的定義,負債是指企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。現時義務是指企業在現行條件下已承擔的義務。符合《基本準則》規定的負債定義的義務、在同時滿足以下條件時,確認為負債:一是與該義務有關的經濟利益很可能流出企業;二是未來流出的經濟利益的金額能夠可靠地計量。符合負債定義和負債確認條件的項目,應當列入資產負債表;符合負債定義、但不符合負債確認條件的項目,不應當列入資產負債表。代銷商品款是核算企業接受代銷商品的貨款,受託方收到代銷商品併入庫后,受託方對商品負有管理和銷售的責任,保管中對短缺和毀損商品負有賠償責任,售後返還貨款的責任,對未售完的商品予以退回的責任。顯然代銷商品款符合負債的定義,也符合負債的確認條件。因此應在資產負債表中列示。

2、受託代銷商品和代銷商品款應單獨列示。受託代銷商品在法律上不屬於受託企業的資產,為與企業自有資產(存貨)相區分,應將“受託代銷商品”與“存貨”並列於資產負債表的流動資產中這樣處理雖然有虛增企業資產和負債之嫌,但能充分反映企業經營狀況,並且更有利於計算有關償債能力指標。

3、受託代銷業務的大小一定程度上能說明企業的信譽和融資能力。當受託代銷業務成為企業日常業務,或受託代銷業務金額較大時(通過單項金額占資產總額、負債總額、收入總額的比重確定),按照重要性原則,更應該單獨列示。

受託代銷商品通常有兩種方式,一是實物代銷;二是收取手續費。實物代銷是指受託方根據市場狀況,自行制定商品實際售價銷售受託代銷商品,賺取售價與接收價之間的差價。收取手續費的受託代銷是指受託方按委託方指定的售價銷售受託代銷商品,受託方只收取委託方的手續費。對受託方受託代銷商品的賬務處理有兩種意見,一是收到代銷商品時的分錄應不含增值稅進項稅額,二是應按含稅價格入賬。對受託代銷商品,不管是在資產負債表左右單獨列示,還是在資產負債表的資產方內部抵扣或附註列示,筆者認為,在收到代銷商品時,核算金額應不含增值稅,以便於與其他正常情況下存貨(現購賒購商品)的口徑保持一致,即不含進項稅額。

基本信息

- 中文名

- 受託代銷商品

- 定義

- 接受他方委託代其銷售的商品

- 相關

- 代銷商品款

- 別名

- 委託代銷商品