企業財產保險

企業財產保險

企業財產保險是以國營企業或集體企業的固定資產和流動資產作為保險標的辦理的一種保險。根據《企業財產保險條款》規定,保險責任範圍包括:(1)因火災、雷電、洪水、破壞性地震、爆炸、暴風雨、空中飛行物體的墜落等自然災害和意外事故造成的經濟損失;(2)發生災害事故時,為了搶救或防止災害蔓延所採取的必要措施而造成保險財產的損失;(3)為搶救保險財產,或者為減少財產損失而進行的必要的保護和整理工作所支付的合理費用。保險責任從約定起保日零時起,到保險期滿日的24時止,保險期限一般為一年。被保險人應在保險起保后的15天內,一次繳清保險費。企業財產保險還可附加盜竊保險。

企業財產保險

投保的企業應根據保險合同向保險人支付相應的保險費。保險人對於保險合同中約定的可能發生的事故因其發生,給被保險人所造成的損失,予以承擔賠償責任。

企業財產保險

1、領有工商營業執照,有健全會計帳冊,財務獨立,以全民所有制或集體所有製為主體的各類企業。

2、國家機關、事業單位、人民團體等。

3、以人民幣投保,願意接受財產保險基本險條款的三資企業。

4、有健全會計帳冊的私營企業。

1、屬於被保險人所有或與他人共有而由被保險人負責的財產。

2、由被保險人經營管理或替他人保管的財產。

3、其他具有法律上承認的與被保險人有經濟利益關係的財產。

企業財產保險

企業財產保險中的責任免除包括:戰爭、軍事行動;核輻射或污染;被保險人的故意行為。被保險財產遭受保險條款所列明的自然災害或意外事故引起的停工、停業的損失以及各種間接損失;被保險財產本身缺陷、保管不善導致的損失,被保險財產的變質、霉爛、受潮、蟲咬、自然磨損以及損耗;堆放在露天或罩棚下的被保險財產以及罩棚,由於暴風、暴雨造成的損失及其他不屬於保險責任範圍內的損失和費用。

特約責任又稱附加責任,是指責任免除中不保的責任或另經雙方協商同意后特別註明由保險人負責保險的危險。特約責任一般採用附貼特約條款承保。有的特約責任也以附加險形式承保。主要有礦下財產保險,露堆財產保險,特約盜竊保險,堤堰、水閘、涵洞特約保險等。

下列財產非經被保險人與本公司特別約定,並且在保險單上載明,不在保險財產範圍以內:

1、金銀、珠寶、玉器、首飾、古玩、古書、古畫、郵票、藝術品、稀有金屬和其它珍貴財物;

2、牲畜、禽類和其他飼養動物;

3、堤堰、水閘、鐵路、道路、涵洞、橋樑、碼頭;

4、礦井、礦坑內的設備和物資。

下列財產不在保險財產範圍以內:

1、土地、礦產、礦井、礦坑、森林、水產資源以及未經收割或收割后尚未入庫的農作物;

2、貨幣、票證、有價證券、文件、帳冊、圖表、技術資料以及無法鑒定價值的財產;

3、違章建築、危險建築、非法佔用的財產;

4、在運輸過程中的物資。

企業財產綜合保險按是否可保的標準可以分為三類,即可保財產、特約可保財產和不保財產。

可保財產按企業財產項目類別包括房屋、建築物及附屬裝修設備,機器及設備,工具、儀器及生產用具,交通運輸工具及設備,管理用具及低值易耗品,原材料、半成品、在產品、產成品或庫存商品、特種儲備商品,建造中的房屋、建築物和建築材料,帳外或已攤銷的財產,代保管財產等。

特約可保財產(簡稱特保財產)是指經保險雙方特別約定后,在保險單中載明的保險財產。特保財產又分為不提高費率的特保財產和需要提高費率的特保財產。不提高費率的特保財產是指市場價格變化較大或無固定價格的財產,如金銀、珠寶、玉器、首飾、古玩、古畫、郵票、藝術品、稀有金屬和其他珍貴財物;堤堰、水閘、鐵路、涵洞、橋樑、碼頭等。需提高費率或需附貼保險特約條款的財產一般包括礦井、礦坑的地下建築物、設備和礦下物資等。

徠不保財產包括土地、礦產、礦井、礦坑、森林、水產資源以及未經收割或收割后尚未入庫的農作物;貨幣、票證、有價證券、文件、賬冊、圖表、技術資料以及無法鑒定價值的財產;違章建築、危險建築、非法佔用的財產;在運輸過程中的物資等。

基本險和綜合險

企業財產綜合保險主要有財產基本險和綜合險兩大類,以及若干附加險,主要承保那些可用會計科目來反映,又可用企業財產項目類別來反映的財產,如固定資產、流動資產、賬外資產、房屋、建築物、機器設備、材料和商品物資等。財產基本險和綜合險的主要區別在於綜合險的保險責任比基本險的範圍要廣一些。

基本險保險責任:

1、因火災、爆炸、雷擊、飛行物體及其他空中運行物體墜落所致損失。

2、被保險人擁有財產所有權的自用供電、供水、供氣設備因保險事故遭受損壞,引起停電、停水、停氣以致造成保險標的的直接損失。

3、發生保險事故時,為了搶救保險標的或防止災害蔓延,採取合理必要的措施而造成保險財產的損失。

4、在發生保險事故時,為了搶救、減少保險財產損失,被保險人對保險財產採取施救、保護措施而支出的必要、合理費用。

綜合險保險責任:

1、因火災、爆炸、雷擊、暴雨、洪水、颱風、暴風、龍捲風、雪災、雹災、冰凌、泥石流、崖崩、突發性滑坡、地面下陷下沉。

2、飛行物體及其他空中運行物體墜落。

3、被保險人擁有財產所有權的自用供電、供水、供氣設備因保險事故遭受損壞,引起停電、停水、停氣以致造成保險標的的直接損失。

4、發生保險事故時,為了搶救財產或防止災害蔓延,採取合理必要的措施而造成保險財產的損失。

5、在發生保險事故時,為了搶救、減少保險財產損失,被保險人對保險財產採取施救、保護措施而支出的必要、合理費用。

投保和索賠流程

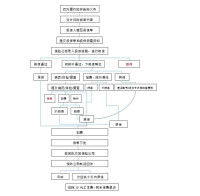

企業財產投保流程

1、企業財產投保流程,如下圖所示:

投保流程

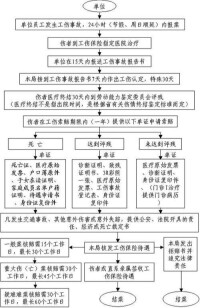

企業財產保險索賠流程

1、索賠流程。企業財產保險索賠流程,如上圖所示:

企業財產保險索賠流程

1)出險通知書、索賠申請書、保險單、損失清單及其所列物品的原始發票或其複印件(加蓋財務章)、修理預(決)算書、重置或修理受損財產的原始發票或其複印件、施救費用發票(加蓋財務章)。

2)有關賬冊:當受損標的為固定資產的,應提供有關月份資產負責表、資產變動表、固定資產明細賬、入賬憑證;當受損標的為流動資產或遞延資產的,應提供有關月份資產負債表、遞延資產明細賬複印件、倉庫保管賬、盤點表、出入庫單、明細賬、入賬憑證。

3)第三方提出的索賠函、與第三方簽署的索賠協議(適用於責任險);相關部門出具的傷殘證明、死亡證明(發生傷殘、死亡時);醫療費單證;權益轉讓書;訴訟材料(訴訟發生時);法院裁決的受益人證明(造成第三者傷亡時);現場照片(在未進行現場查看時);根據不同的保險事故提供相關部門(如公安、消防、氣象、檢驗、海關、港務等)的技術鑒定證明、事故報告書;公估公司出具的損失理算報告(聘請公估公司時);權益轉讓書及相關追償文件(損失涉及其他責任方式);開戶銀行及賬號;其他材料。

企業財產綜合保險金額是根據被保險財產的性質確定的。固定資產保險金額的確定方法主要有三種:按賬面原值確定保險金額;按賬面原值加成數確定保險金額;按重置重建價值確定保險金額。

流動資產保險金額的確定方法有兩種:按最近賬面餘額確定保險金額和按最近1年賬面平均餘額確定保險金額。專項資產可以按照最近賬面餘額確定保險金額,也可以按計劃數確定保險金額。代保管財產由於保管人對其負有經濟安全責任的,可以投保。如有代保管賬登記的財產,可以根據賬面反映的價值確定保險金額;如賬上不反映的財產,可由投保人估價投保。

在企業財產保險經營中,保險人必須對同類財產在總的平均費率基礎上,按照被保險財產的種類,分別制定級差費率。一般而言,影響企業財產保險級差費率的主要因素有:房屋的建築結構、佔用性質、危險種類、安全設施、防火設備等。企業財產保險的現行費率就是在考慮上述因素的條件下制訂的,並分為基本保險費率和附加險費率兩部分。基本保險費率又分為工業險、倉儲險和普通險三類,每類均按佔用性質確定不同的級差費率。附加險費率指企業財產保險的附加險(特約保險)的費率,一般由各地根據調查資料統計的損失率為基礎進行釐定。此外,還有企業財產保險的短期費率,適用於保險期不滿1年的業務。對統保單位或防災設施良好的投保人,保險人還可以採用優惠費率。

企業財產綜合保險的保險期限通常為1年。在保險單到期前,保險人應通知被保險人辦理續保手續。一般根據保險登記簿填制“到期通知單”送交被保險人,以便到期辦理續保手續,避免保險中斷。

計算賠償金額

企業財產綜合保險

固定資產可以按照帳面原值投保,也可以由被保險人與本公司協商按帳面原值加成數投保,也可以按重置重建價值投保。

上述保險財產發生保險責任範圍內的損失,按以下方式計算賠償金額:

一、全部損失

按保險金額賠償,如果受損財產的保險金額高於重置重建價值時,其賠償金額以不超過重置重建價值為限。

二、部分損失

(一)按帳面原值投保的財產,如果受損財產的保險金額低於重置重建價值,應根據保險金額按財產損失程度或修復費用與重置重建價值的比例計算賠償金額;如果受損保險財產的保險金額相當於或高於重置重建價值,按實際損失計算賠償金額;

(二)按帳面原值加成數或按重置重建價值投保的財產,按實際損失計算賠償金額。

以上固定資產賠款應根據明細帳、卡分項計算,其中每項固定資產的最高賠償金額分別不得超過其投保時確定的保險金額。

流動資產可以按最近十二個月的平均帳面餘額投保,也可以按最近帳面餘額投保。

上述保險財產發生保險責任範圍內的損失,按以下方式計算賠償金額:

一、按最近十二個月帳面平均餘額投保的財產發生全部損失,按出險當時的帳面餘額計算賠償金額;發生部分損失,按實際損失計算賠償金額。

以上流動資產選擇部分科目投保的,其最高賠償金額分別不得超過出險當時該項科目的帳面餘額。

二、按最近帳面餘額投保的財產發生全部損失,按保險金額賠償,如果受損財產的實際損失金額低於保險金額,以不超過實際損失為限;發生部分損失,在保險金額額度內按實際損失計算賠償金額,如果受損財產的保險金額低於出險當時的帳面餘額時,應當比例計算賠償金額。

以上流動資產選擇部分科目投保的,其最高賠償金額分別不得超過其投保時約定的該項科目的保險金額。

已經推銷或不列入帳面的財產可以由被保險人與本公司協商按實際價值投保。

該項保險財產發生保險責任範圍內的損失,按以下方式計算賠償金額:

一、全部損失

按保險金額賠償,如果受損財產的保險金額高於實際價值時,其賠償金額以不超過實際損失金額為限。

二、部分損失

按實際損失計算賠償金額,但以不超過保險金額為限。

被保險人因保險事故發生,為了減少保險財產損失,被保險人對保險財產採取施救、保護、整理措施而支出的合理費用時,公司按以下方式計算賠償金額:

一、固定資產按帳面原值加成數或按重置重建價值投保的,流動資產按最近十二個月帳面平均餘額投保的,已經推銷或不列入帳面的財產經被保險人與本公司協商按實際價值投保的,根據被保險人實際支出的費用計算賠償金額。

二、除按上列方式以外投保的財產,根據保險金額與重置重建價值或出險當時的帳面餘額的比例計算賠償金額。

以上費用的最高賠償金額,以不超過保險金額為限。

保險財產遭受損失以後的殘餘部分,應當充分利用,協議作價折歸被保險人,並且在賠款中扣除,必要時可由本公司處理。

1、被保險人在向保險公司申請賠償時,應當提供保險財產損失清單、救護費用清單以及必要的帳冊、單據和有關部門的證明。保險公司應當迅速審定、核實。保險賠款金額一經保險合同雙方確認,公司應當在十日內一次支付賠款結案。

2、保險財產發生保險責任範圍內的損失,應當由第三方負責賠償的,被保險人應當向第三方索賠。如果被保險人向保險公司提出賠償請求時,公司可以按照本條款的有關規定,先予賠償,但被保險人必須將向第三方追償的權利轉讓給本公司,並協助公司向第三方追償。

3、保險財產遭受部分損失經保險公司賠償以後,保險合同繼續有效,但其保險金額應當相應減少,由公司出具批單批註。

4、被保險人從通知保險公司發生保險事故的當天起三個月內不向公司提交條款中規定的各種必要單證,或者從公司書面通知之日起一年內不領取應得的賠款,即作為自願放棄權益。

5、被保險人向保險公司提供的各種單證、證明必須真實、可靠,如有塗改帳冊、偽造單證、製造假案等欺騙行為,保險公司有權拒絕賠償或追回已付的保險賠款。

6、被保險人和保險公司發生爭議不能達成協議時,可申請仲裁機關仲裁或向人民法院提起訴訟。

被保險人義務

1、被保險人應當在簽訂保險合同之日起十五天內按照保險費率規章的規定一次交清保險費。

2、被保險人應當遵守國家有關部門制定的保護財產安全的各項規定,對安全檢查中發現的各種災害事故隱患,在接到防災主管部門或本公司提出的整改通知書後,必須認真付諸實施。

3、在保險合同有效期內,被保險人名稱、保險財產佔用性質、保險財產所在地址、保險財產增加危險程度等事項如有變更,被保險人應當及時書面向本公司申請辦理批改手續。

4、保險財產發生保險事故時,被保險人應當積極搶救,使損失減少至最低限度,並立即通知本公司查勘現場。

5、被保險人如果不履行以上的各項義務,公司有權拒絕賠償,或者從書面通知之日起終止保險合同。

企業財產綜合保險是中國財產保險的主要險種,是以各類企業及其他經濟組織存放在相對固定地點,且處於相對靜止狀態的企業固定資產、流動資產和其他與企業經濟利益有關的財產為主要保險對象的一種保險。它是在過去火災保險的基礎上,不斷擴大保險責任、充實保險內容而逐漸發展起來的,使被保險企業及其他經濟組織在遭受到保險責任範圍內的自然災害或意外事故時,能夠及時得到經濟補償,保障企業正常生產和經營,同時還配合企業開展防災防損工作,保護社會財產安全。

企業財產保險的具體作用有以下三個方面:1、為企業分擔風險、提供經濟補償我們知道,各種自然災害和意外事故,如火災、爆炸、洪水、雷擊、風災等等,是不可避免的,如果某個企業遇到了災害事故,輕則影響生產,重則中斷生產經營,甚至破產。因此,災害事故就成了企業管理中一種不可預料的風險。保險是一種分擔風險的方法,是建立在災害事故的偶然性和必然性這種矛盾對立統一基礎上,對個別投保企業來說是偶然和不確定的,但對所有投保企業來說卻是必然和確定的。

參加保險就是以繳付一定的保險費用支出,把風險轉嫁給保險公司,一旦發生災害事故的損失,能夠及時得到經濟補償,從而保證企業生產、經營的正常進行和經濟效益的實現。保險組織通過向眾多的投保企業收取保險費來分攤其中少數企業遭受的損失,保險對象的大多數一般不可能同時遭受損失,但如洪暴風、暴雨及地震等自然災害,經常造成巨災損失,保險公司則運用積累的保險基金,在全國範圍內調劑,及時提供經濟補償。

2、為社會加強防災工作、保護財產安全

開展防災防損工作是由保險經營的特點所決定的。首先,在日常業務的承保、計算費率及理賠工作中,都涉及到災害事故,掌握了財產的設置,分佈各種災害事故損失的統計資料,對災害事故的原因也進行分析和研究,積累了一定的防災防損經驗,具有積極參與公安消防、防汛和防洪等社會職能部門搞這項工作的社會責任。其次是在保險經營中,使業務、理賠與防災緊密結合,保險賠償只是分攤災害事故損失,但整個社會仍受到危害,因此保險既管“賠”又抓“防”,花費一定資金向社會宣傳防災防損、為專職部門增添設備,加強防災工作。三是通過業務經營,促使投保企業重視防災防損工作,對保險財產安全情況進行檢查,發現不安全因素及時向企業提出改進建議,並督促落實措施、消除不安全因素。此外,還在保險費率上鼓勵投保企業加強防災防損,按規定享受費率減成優惠。

3、為國家提供資金、支援四化建設

基本信息

- 中文名

- 企業財產保險

- 外文名

- Enterprise property insurance

- 拼音

- qi ye cai chan bao xian

- 保險標

- 企業的固定資產和流動資產

- 所屬

- 財產保險

- 對象

- 企業存放在固定地點的財產