聯產品

聯產品

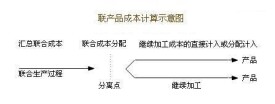

聯產品是用同一種原材料,通過同一個生產過程、生產出的兩種或兩種以上經濟價值較大的主要產品。例如,煉油廠從原油中同時提煉出價值較大的汽油、煤油、柴油、潤滑油等。聯產品成本計算一般是將聯產品分離前發生的生產費用,按一個成本計算對象進行彙集,然後將此項綜合成本按一定標準所確定的係數,對各產品進行分配。各產品分離后所發生的加工費用,按各產品分別歸集。

企業材料,產程,離各聯產品。聯產品離稱離。離稱聯合共,離銷售,需步銷售。步稱歸屬。

()企業產品,企業產標。

()銷售價較,企業收較貢獻。

(3)要生產一種產品,通常要生產所有聯產品,其種類一般分為補充聯產品和代用聯產品。

儘管聯產品有明顯的特點,但它與副產品的區分實際上並不固定,而是隨時間或地點等因素髮生改變。

例如:石油工業原先以煤油作為聯產品,汽油作為副產品,後來則反過來,到了1928年把汽油和加熱用油都作為聯產品([美]約翰J·W·紐納等著:《成本會計原理與實務》,立信會計圖書用品社1988年)。又如肥皂廠把肥皂作為主產品,甘油為副產品,到了戰爭的非常時期,又把它們都作為聯產品。

聯產品從原料投入到產品銷售要經過三個階段:分離前、分離時和分離后。分離前在聯合生產過程發生的費用匯總後確定聯合成本。聯產品分離時的分離點或分裂點是最關鍵的,它是聯合生產過程的結束。在分離點就必須採用可行的分配辦法,將聯合成本分配於各聯產品。分離后,不需進一步加工即可銷售或結轉的聯產品,其成本就是分配的聯產品成本。分離后如需進一步加工的,繼續加工費用為直接費用的可直接計入,為間接費用的應在相關的產品間分配計入。聯合成本加上繼續加工成本為該產品的銷售成本。

又稱“相對銷售價格分配法”。在此方法下,聯合成本是以分離點上每種產品的銷售價格為比例進行分配的。採用這種方法,要求每種產品在分離點時的銷售價格能夠可靠地計量。

如果聯產品在分離點上即可供銷售,則可採用銷售價格進行分配。如果這些產品尚需要進一步加工后才可供銷售,則需要對分離點上的銷售價格進行估計。此外,也可採用可變現凈值進行分配。

採用實物數量法時,聯合成本是以產品的實物數量為基礎分配的。這裡的”實物數量“可以是數量、重量。實物數量法通常適用於所生產的產品的價格很不穩定或無法直接確定。

基本信息

- 中文名

- 聯產品

- 外文名

- co-product

- 特點

- 是企業的主要產品

- 簡介

- 從中分離出各種聯產品

- 原料

- 生產出兩種或兩種以上

- 成本計算

- 分離前、分離時和分離后