暫估入賬

已驗收入庫的購進商品暫估款

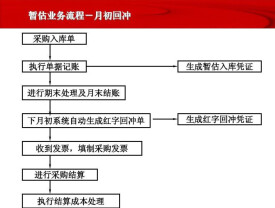

根據企業會計制度的規定,對於已驗收入庫的購進商品,但發票尚未收到的,企業應當在月末合理估計入庫成本(如合同協議價格、當月或者近期同類商品的購進成本、當月或者近期類似商品的購進成本、同類商品同流通環節當期市場價格、售價*預計或平均成本率、等)暫估入賬。

編製的會計分錄為:

借:庫存商品

貸:應付賬款——暫估款

因此,首先應當按照上述規定暫估入賬,然後,與其他正常入庫入賬的庫存商品一樣,一併計算庫存商品發出(包括說的銷售出庫)成本。編製會計分錄為:

借:主營業務成本

貸:庫存商品

收到發票后的處理:

次月初,沖回暫估入庫成本,以紅字編製如下分錄:

借:庫存商品

貸:應付賬款——暫估款

取得發票后,編製正式入帳分錄:

借:庫存商品

借:應交稅金——應交增值稅(進項稅額)

貸:應付賬款——**公司等

對於上月暫估入庫並已銷售商品的銷售成本,從理論上應當進行調整,但是,由於企業購銷活動的經常性和大量性,從會計的重要性原則出發,出於簡化會計核算的考慮,對於暫估成本的發出成本,不予單獨進行調整,而是隨庫存商品今後的收發業務自行消化。這也就是企業會計制度強調的暫估入庫成本時應當合理估計的原因之一。因此,在計算當月發出庫存商品成本時,應當仍然按照規定的方法正常計算確定發出成本。由於月初紅字沖回入庫,並且取得發票正式入帳,兩者相抵,餘額為暫估成本與實際成本之間的差額。所以,該差額實際上應當由本月發出和月末結存的庫存商品承擔了。

但是,如果本月同類商品,既無月初結存,又無購銷業務發生的,或者企業是使用個別計價法計算存貨的發出成本的,或者暫估成本與實際成本之間的差額巨大的話,則該暫估成本與實際成本之間的差額(包括及其連帶影響的其他存貨成本),應當調整並轉入銷售成本。編製分錄為:

借:主營業務成本等

貸:庫存商品等

如果暫估成本大於實際成本的,應當以紅字編製上述分錄。

《企業會計制度》規定:購入存貨,月底時,若發票未到,應分別存貨科目,抄列清單,暫估入賬,借記“庫存商品”、“原材料”、“包裝物”、“低值易耗品”等科目,貸記“應付賬款——暫估應付賬款”科目,下月初用紅字作同樣的記錄,予以沖回。但是,該規定過於籠統,加上企業的業務特點、會計核算方式、會計環境的不同以及理解上的差異,各企業“暫估入賬”的具體操作方法也多不相同。因此,實務中有以下五個問題需要探討。

一、是單獨設應付賬款——暫估入賬戶還是直接暫估到客戶名下?

《企業會計制度》的規定是單獨設應付賬款——暫估入賬戶,該方法應用較廣,其優點是便於查詢核對未取得發票的入庫材料的情況,缺點是賬務中不能全面準確反映應付每個客戶的款項(因其不含增值稅),不利於應付賬款的管理,有可能出現多付款或不能及時付款的情況。

實務中,大部分會計人員認為:暫估入賬戶無論怎樣設置,也只是個過渡性賬戶,若暫估入賬情況不經常發生,只是臨時性、偶然性的有此類業務,怎樣設置都無大礙。但若暫估經常發生,且客戶較多,應直接暫估到相應的應付賬款客戶名下,這樣能解決上述單獨設應付賬款——暫估入賬戶的問題。最好是應付賬款明細賬下設三級明細,即對每家客戶核算應付(票到)和暫估(票未到),以利於對賬。但此法也有缺點,就是不能對暫估人材料直接查詢。

二、要不要月底暫估,下月初再沖回?

《企業會計制度》的規定是月底暫估,月初再沖回。之所以規定要衝回,是因為這時債權尚未成立,因此不能確認應付。但若企業客戶很多或發票長期未到,每月都要估入和沖銷一次,太繁瑣,工作量也大。

筆者推薦一種方法:發票未到的當月月底暫估,發票到達的當月月底再沖回,不必以後每月月初沖回,月底再暫估,這樣可減少一些工作量。但使用這種方法時財務人員應再設一套備查賬,對估入的金額、戶名等逐筆登記,以便發票到達時逐筆查找,找到后划銷,防止漏戶、錯戶。

三、要不要暫估增值稅?

《企業會計制度》中沒有提到要暫估增值稅,這是因為企業只有在取得增值稅進項發票時,才算取得了這種抵扣銷項增值稅的權利。在此之前,權利並未取得,企業的負債當然也就沒有這部分增值稅。但這樣做的缺點是應付賬款戶不能準確反映外欠款的金額,而多數企業財務管理方面需要準確反映與客戶的往來,為此實務中暫估入賬時有將增值稅金額暫估在應付賬款金額內的做法。暫估入賬包含增值稅的做法有:1.將暫估的增值稅放在應交增值稅——進項稅金中核算,發票到時作紅字沖銷,2.設專門的待抵扣稅金戶反映;3.在其他應付款——暫估進項稅金核算等。

四、如何保證發票到達的時候,將發票和原來的暫估入庫對應上?

暫估入賬最容易產生的問題就是暫估容易沖銷難,難就難在發票到達后找不到原來對應估入的是哪一筆,特別是客戶很多或較長時間才收到發票的情況更易產生這種問題。解決方法一是按上面所說的月底暫估,月初沖回,保持賬務的連續性以免因發票長時間未到而難以查對,二是設備查賬(表),對每筆新發生的暫估入賬及發票到達沖銷后都要及時登記,將存貨明細賬與庫房的明細賬定期不定期地核對,以減少差錯的發生及儘早發現差錯。

五、年底暫估入賬的存貨在企業所得稅彙算清繳時要不要做納稅調整?

稅法對此沒有明確規定,相關的原則規定是《國家稅務總局關於印發<企業所得稅稅前扣除辦法>的通知》(國稅發[2000]84號)中第三條:納稅人申報的扣除要真實、合法。真實是指能提供證明有關支出確屬已經實際發生的適當憑據,合法是指符合國家稅收規定,其他法規規定與稅收法規規定不一致的,以稅收法規規定為準。

實務中稅務較多運用的原則是:在企業所得稅彙算清繳前發票已到達的或能提供能充分證明暫估入賬真實性的其他原始憑證如合同等就不必做納稅調整,否則應做納稅調整,以防止企業濫用暫估入賬。

基本信息

- 中文名

- 暫估入賬

- 對於

- 已驗收入庫的購進商品

- 根據

- 企業會計制度的規定

- 借

- 庫存商品