註冊會計師註冊辦法

註冊會計師註冊辦法

《註冊會計師註冊辦法》是中華人民共和國財政部部務會議審議通過的辦法。

2019年3月15日,根據《財政部關於修改<註冊會計師註冊辦法>的決定》第二次修改。

2005年1月22日財政部令第25號公布 根據2017年12月4日《財政部關於修改<註冊會計師註冊辦法>等6部規章的決定》第一次修改 根據2019年3月15日《財政部關於修改<註冊會計師註冊辦法>的決定》第二次修改

中華人民共和國財政部令

(第25號)

《註冊會計師註冊辦法》已經部務會議討論通過,現予公布,自2005年3月1日起施行。

部長:金人慶

二00五年一月二十二日

附1:

註冊會計師註冊辦法

第一條 為了規範註冊會計師註冊工作,根據《中華人民共和國註冊會計師法》及相關法律,制定本辦法。

第二條 申請註冊成為註冊會計師適用本辦法。

第三條 省、自治區、直轄市註冊會計師協會(以下簡稱“省級註冊會計師協會”)負責本地區註冊會計師的註冊及相關管理工作。中國註冊會計師協會對省級註冊會計師協會的註冊管理工作進行指導。

註冊會計師依法執行業務,應當取得財政部統一制定的中華人民共和國註冊會計師證書(以下簡稱“註冊會計師證書”)。

第四條 具備下列條件之一,並在中國境內從事審計業務工作2年以上者,可以向省級註冊會計師協會申請註冊:

(一)參加註冊會計師全國統一考試成績合格;

(二)經依法認定或者考核具有註冊會計師資格。

第五條 註冊申請人有下列情形之一的,不予註冊:

(一)不具有完全民事行為能力的;

(二)因受刑事處罰,自刑罰執行完畢之日起至申請註冊之日止不滿5年的;

(三)因在財務、會計、審計、企業管理或者其他經濟管理工作中犯有嚴重錯誤受行政處罰、撤職以上處分,自處罰、處分決定生效之日起至申請註冊之日止不滿2年的;

(四)受吊銷註冊會計師證書的處罰,自處罰決定生效之日起至申請註冊之日止不滿5年的;

(五)因以欺騙、賄賂等不正當手段取得註冊會計師證書而被撤銷註冊,自撤銷註冊決定生效之日起至申請註冊之日止不滿3年的;

(六)不在會計師事務所專職執業的;

(七)年齡超過70周歲的。

第六條 註冊申請人申請註冊,應當通過所在的會計師事務所向會計師事務所所在地的省級註冊會計師協會提交下列材料:

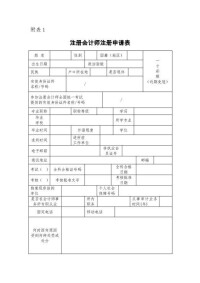

(一)註冊會計師註冊申請表(附表1);

(二)註冊會計師全國統一考試全科合格證書複印件;

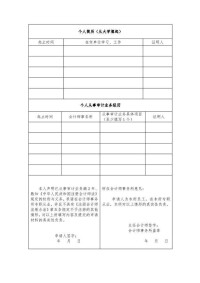

(三)2名註冊會計師出具的註冊申請人從事審計業務2年以上證明表(附表2);

(四)與所在會計師事務所簽定的聘用合同複印件;

(五)有效身份證件或者身份證明複印件(外國人應當提交護照和簽證複印件,香港、澳門特別行政區及台灣地區居民應當提交在香港、澳門特別行政區及台灣地區的身份證件複印件和中國出入境行政管理部門發放的通行證複印件替代此項材料);

(六)有效人事檔案證明或者退休證明複印件(外國人和香港、澳門特別行政區及台灣地區居民應當提交由中國勞動行政管理部門發放的就業證複印件替代此項材料)。

經依法認定或者考核具有註冊會計師資格的,應當提交相關文件和符合認定或者考核條件的相關證明,替代前款第(二)項材料。

第七條 註冊申請人和所在的會計師事務所應當對申請材料內容的真實性負責,證明人應當對證明材料內容的真實性負責。

第八條 省級註冊會計師協會應當在受理註冊申請的辦公場所將申請註冊應當提交的材料目錄及要求、准予註冊的程序及期限,以及不予註冊的情形予以公示。

第九條 省級註冊會計師協會收到註冊申請人提交的申請材料后,應當對註冊申請人提交的申請材料進行形式審查,並核對有關複印件與原件是否相符。對申請材料不齊全或者不符合法定形式的註冊申請人,應噹噹場或者在5個工作日內一次告知其需要補正的全部材料及內容。

對申請材料齊全、符合法定形式,或者按照要求提交全部補正申請材料的註冊申請人,應當受理其註冊申請。

第十條 省級註冊會計師協會受理或者不予受理註冊申請,應當向註冊申請人出具加蓋本單位專用印章和註明日期的書面憑證。

第十一條 省級註冊會計師協會應當對申請材料的內容進行審查,並自受理註冊申請之日起20個工作日內作出准予或者不予註冊的決定。20個工作日內不能作出決定的,經省級註冊會計師協會負責人批准,可以延長10個工作日,並應當將延長期限的理由告知註冊申請人。

第十二條 省級註冊會計師協會作出准予註冊決定的,應當自作出決定之日起10個工作日內向註冊申請人頒發註冊會計師證書。

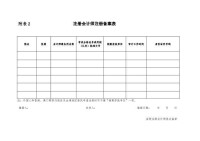

省級註冊會計師協會應當自作出准予註冊決定之日起20個工作日內,將准予註冊的決定和註冊會計師註冊備案表(附表3)報送財政部、中國註冊會計師協會備案,抄報所在地的省、自治區、直轄市人民政府財政部門(以下簡稱“省級財政部門”)並將准予註冊人員的名單在全國性報刊或者相關網站上予以公告。

第十三條 省級註冊會計師協會作出不予註冊決定的,應當自作出決定之日起15個工作日內書面通知註冊申請人。書面通知中應當說明不予註冊的理由,並告知註冊申請人享有依法申請行政複議或者提起行政訴訟的權利。

第十四條 財政部依法對省級註冊會計師協會的註冊工作進行檢查,發現註冊不符合本辦法規定的,應當通知省級註冊會計師協會撤銷註冊。

第十五條 中國註冊會計師協會和省級註冊會計師協會應當對註冊會計師的任職資格和執業情況進行監督檢查,必要時可以進行實地檢查。

第十六條 註冊會計師有下列情形之一的,由所在地的省級註冊會計師協會撤銷註冊,收回註冊會計師證書:

(一)完全喪失民事行為能力的;

(二)受刑事處罰的;

(三)自行停止執行註冊會計師業務滿1年的;

(四)以欺騙、賄賂等不正當手段取得註冊會計師證書的。

第十七條 省級註冊會計師協會工作人員濫用職權、玩忽職守准予註冊的,或者對不具備申請資格或不符合法定條件的申請人准予註冊的,由省級註冊會計師協會撤銷註冊,收回註冊會計師證書。

第十八條 被撤銷註冊的人員可以重新申請註冊,但必須符合本辦法第四條規定條件,並且沒有本辦法第五條規定所列情形。

第十九條 註冊會計師有下列情形之一的,由所在地的省級註冊會計師協會註銷註冊:

(一)依法被撤銷註冊,或者吊銷註冊會計師證書的;

(二)不在會計師事務所專職執業的。

第二十條 省級註冊會計師協會應當將註銷註冊的決定抄報財政部和所在地的省級財政部門、中國註冊會計師協會,並自作出決定之日起10個工作日內將註銷註冊人員的名單在全國性報刊或者相關網站上予以公告。

第二十一條 註冊會計師違反《中華人民共和國註冊會計師法》第二十條、第二十一條規定,由財政部或者所在地的省級財政部門給予警告;情節嚴重的,可以由財政部或者所在地的省級財政部門暫停其執行業務或者吊銷註冊會計師證書。

財政部和省級財政部門應當按照《中華人民共和國行政處罰法》及有關規定實施行政處罰,並將行政處罰決定抄送中國註冊會計師協會和註冊會計師所在地的省級註冊會計師協會。

第二十二條 受到行政處罰,或者被撤銷註冊或註銷註冊的當事人有異議的,可以依法申請行政複議或者提起行政訴訟。

第二十三條 香港、澳門特別行政區和台灣地區居民以及按照互惠原則確認的外國人申請註冊,依照本辦法辦理。

第二十四條 本辦法自2005年3月1日起施行。

自本辦法施行之日起,《註冊會計師註冊審批暫行辦法》[(93)財會協字第122號]、《外籍中國註冊會計師註冊審批暫行辦法》(財協字[1998]9號)、《〈外籍中國註冊會計師註冊審批暫行辦法〉的補充規定》(財會[2003]34號)同時廢止。

為進一步落實黨中央、國務院關於減證便民、優化服務的決策部署,優化註冊會計師行業服務,根據《國務院關於加快推進全國一體化在線政務服務平台建設的指導意見》(國發〔2018〕27 號)和《國務院辦公廳關於做好證明事項清理工作的通知》(國辦發〔2018〕47 號)有關要求,需要對《註冊會計師註冊辦法》的相關規定作出修改。

需要說明的是,本次修改是對《註冊會計師註冊辦法》的第二次修改。此前,2017年12月4日《財政部關於修改<註冊會計師註冊辦法>等6部規章的決定》(財政部令第90號)曾對《註冊會計師註冊辦法》予以修改,增加了審批責任追究的條款。

《決定》對《註冊會計師註冊辦法》共修改了11條,新增1條,主要是簡化了申請註冊者需要提供的申請材料,完善了相關監管和法律責任條款。

一是申請材料僅保留註冊會計師註冊申請表一項,不再要求提供“註冊會計師全國統一考試全科合格證書複印件”、“2名註冊會計師出具的註冊申請人從事審計業務2年以上證明表”、“與所在會計師事務所簽定的聘用合同複印件”、“有效身份證件或者身份證明複印件”、“有效人事檔案證明或者退休證明複印件”等材料。

二是進一步簡化港澳台居民和外國人的申請材料信息。港澳台居民提供其居民居住證信息或者出入境證件信息即可,不再要求提供港澳台人員就業證。同時,外國人提供護照和簽證信息、《外國人工作許可證》信息即可,不再要求提供“中國勞動行政管理部門發放的就業證複印件”。

一是按照權責一致的原則,《決定》明確由申請人和所在的會計師事務所分別對申請材料內容的真實性負責。

二是按照“放管結合”的要求,根據行政處罰法、註冊會計師法、行政許可法有關規定,《決定》明確了出具虛假材料和以欺騙、賄賂等不正當手段取得註冊的法律責任。

一是要貫徹落實。要認真開展對註冊工作人員的培訓,修改工作程序和流程,優化申請人申請註冊時的服務體驗,將改革要求落到實處。

二是要加強宣傳。要多渠道、多層次、多領域廣泛宣傳改革措施,為《決定》的順利實施營造良好氛圍。

| 附錄1 |  註冊會計師註冊辦法 |  註冊會計師註冊辦法 |

| 附錄2 |  註冊會計師註冊辦法 | |