攤余成本

經濟學定理

攤余成本(amortized cost)是指用實際利率(此處指同期市場利率)作計算利息的基礎,投資成本減去利息后的金額。金融資產或金融負債的攤余成本,是指該金融資產或金融負債的初始確認金額經過調整后的結果。

金融資產或金融負債的攤余成本:

(一)扣除已償還的本金;

(二)加上(或減去)採用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額;

(三)扣除已發生的減值損失(僅適用於金融資產)。

期末攤余成本=初始確認金額-已償還的本金±累計攤銷額-已發生的減值損失

該攤余成本實際上相當於持有至到期投資的賬麵價值。

攤余成本實際上是一種價值,它是某個時點上未來現金流量的折現值。

①實際利率法攤銷是折現的反向處理。

②持有至到期投資的期末攤余成本(本金)=期初攤余成本(本金)- 現金流入(即面值×票面利率)+ 實際利息(即期初攤余成本×實際利率)- 本期計提的減值準備

③應付債券的攤余成本(本金)=期初攤余成本(本金)-支付利息(即面值×票面利率)+ 實際利息(即期初攤余成本×實際利率)

④未確認融資費用每一期的攤銷額=(每一期的長期應付款的期初餘額-未確認融資費用的期初餘額)×實際利率

⑤未實現融資收益每一期的攤銷額=(每一期的長期應收款的期初餘額-未實現融資收益的期初餘額)×實際利率

以溢價發行證券為例:

假設A企業溢價發行5年期債券面值100元,實際發行價格125元,票面年利率10%,每年付息,5年到期后一次性償還本金100元。

作為發行價格昂貴的補償,溢價發行的票面利率會相對較高,(1+10%×5)×100=(1+i×5)×125計算出實際利率為i=4%。

第一期票面利息為100×10%=10元,實際利息應為125×4%=5元,兩者差額5元即為溢價的25元在本期攤銷的額度,這就是上文中的“(二)加上(或減去)採用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額”中的一期的金額。得到第一期期末的攤余成本為120元。

如此計算5期,第一期期初攤余成本為125元,每期攤銷額5元,第一期至第五期每期期末攤余成本為120元,115元,110元,105元,100元。第一期期初的攤余成本與初始實際成本相等,最後一期期末的攤余成本與票面面值相等。

每期攤銷額=票面面值×票面利率 - 實際成本×實際利率

期末攤余成本= 期初攤余成本 - 本期攤銷額 = 初始實際成本 - 累計攤銷額

折價發行的發行價比票麵價值低,利率也較低:

每期攤銷額=實際成本×實際利率 - 票面面值×票面利率

期末攤余成本= 期初攤余成本 + 本期攤銷額 = 初始實際成本 + 累計攤銷額

一般情況下,攤余成本等於其賬麵價值,但也有兩種特殊情況:

(1)以公允價值計量的金融資產。可供出售金融資產等以公允價值計量的金融資產,若僅僅是公允價值的暫時性下跌,那麼計算可供出售金融資產的攤余成本時,不需要考慮公允價值變動明細科目的金額,此時攤余成本不等於賬麵價值。

(2)貸款。已經計提損失準備的貸款,攤余成本也不等於賬麵價值,因為其攤余成本要加上應收未收的利息。

將持有至到期投資重分類為可供出售金融資產的

借:可供出售金融資產(當日的公允價值)

其他綜合收益(差額)

貸:持有至到期投資-成本、利息調整、應計利息

其他綜合收益(差額)

可供出售金融資產的期初攤余成本就是求應收本金和應收利息的現值

投資收益=期初攤余成本×實際利率

根據“新準則”第三十二條和三十三條,對於持有至到期日的投資及貸款和應收賬款、滿足三十三條規定的金融負債後續計量採用實際利息率法,以攤余成本計量。攤余成本的公式為:攤余成本=初始確認金額-已償還的本金-累計攤銷額-減值損失(或無法收回的金額)。實際利息率的公式為:實際利率=將未來合同現金流量折現成初始確認金額的利率。

例1:假設大華股份公司2005年1月2日購入華凱公司2005年1月1日發行的五年期債券並持有到期,票面利率14%,債券面值1 000元。公司按105 359元的價格購入100份,支付有關交易費2 000元。該債券於每年6月30日和12月31日支付利息,最後一年償還本金並支付最後一次利息。

在計算實際利率時,應根據付息次數和本息現金流量貼現,即“債券面值+債券溢價(或減去債券折價)=債券到期應收本金的貼現值+各期收取的債券利息的貼現值”,可採用“插入法”計算得出。

根據上述公式,按6%的利率測試:

本金:100 000×0.55839(n =10,i=6%)

= 55 839

利息:7 000×7.36(年金:n =10,i=6%)

=51 520

本息現值合計 107 359

本息現值正好等於投資成本,表明實際利息率為6%。做會計分錄如下:

借:持有至到期投資—成本 100 000

持有至到期投資—利息調整 7 359

貸:其他貨幣資金 107 359

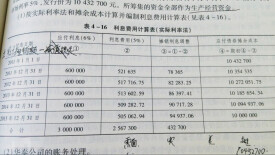

根據實際利率,編製溢價攤銷表,如表1。

2005年6月30日收到第一次利息,同時攤銷債券投資溢價。根據表1,作會計分錄如下:

借:銀行存款 7 000=100000*7%

貸:投資收益 6 441.54=107359*6%

持有至到期投資—利息調整 558.46

在6月30日的資產負債表上債券投資的攤余成本為106 800.54元。

通過上面的例子可知,初始攤余成本就是取得債券的實際成本=買價+相關費用。而所謂的實際利率就是到期收益率,用它來對債券在有效期內的現金流進行折現,使得折現所得現值總額等於取得債券的實際成本(即初始攤余成本)。在收到債券利息的賬務處理為,投資收益的確認金額等於初始攤余成本乘以實際利率,而這一確認的投資收益與實際收到的利息之間的差額就是對初始攤余成本的調整額。調整額為正,則攤余成本會增加,調整額為負,則攤余成本會減少。

基本信息

- 中文名

- 攤余成本

- 外文名

- amortized cost

- 類型

- 概念

- 領域

- 經濟學

- 類別

- 定理