權益類賬戶是用來反映企業所有者權益的增減變動及其結存情況的賬戶。

按其形成的方式,該類賬戶可分為投資人投入的資本以及企業內部滋生的盈餘公積金和未分配利潤等留存收益。

權益類賬戶按照來源和構成的不同可以再分為投入資本類所有者權益賬戶和資本積累類所有者權益賬戶。

投入資本類所有者權益賬戶主要有:實收資本、

資本公積等;

資本積累類賬戶主要有:

盈餘公積、本年利潤、利潤分配等。

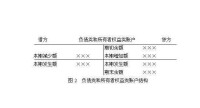

權益類賬戶結構

權益類賬戶包括負債類賬戶和所有者權類賬戶,權益類賬戶的結構與資產類賬戶的結構正好相反,權益類賬戶的

貸方表示增加,借方表示減少期初

期末餘額都在貸方。

也就是說,當權益類賬戶金額增加時登記在該賬戶的貸方,金額減少時登記在賬戶的借方,其餘額一般應在賬戶的貸方。

權益類賬戶期末餘額計算公式

權益類賬戶期末餘額=

期初餘額+本期貸方

發生額(增加額)-本期借方發生額(減少額)