分級加權法

分級加權法

分級加權法是進行產品篩選決策時常用的一種方法。

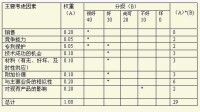

分級加權法是進行產品篩選決策時常用的一種方法。這種方法的具體做法是:首先列舉進行產品篩選決策時應該考慮的重要因素,按其重要程度分別給予權重,每一因素再分成幾級,分別打分,其分值和權重值相乘得出該因素的積分,最後將全部因素的積分加起來則得出一個方案的總分。對候選的每個方案都採用同樣的方法來打分,最後可通過每個方案得分的高低來評價其好壞。

下表是運用分級加權法時常用到的一個計算表:

分級加權法

點數加權法的原理:將職務分解成幾個要素,這幾個要素是全公司所有職務(個別除外)都包括的。然後,根據公司的業務內容和對不同要素的重視程度,確定這些要素在職務評價過程中所應占的比重。然後將各個要素劃分為重要程度或難易度不一的幾個等級,各等級賦予不同的點數。這些工作完成之後,即可進行職務評價。在評價某一職務時,確定其包含的各個要素在該要素的全公司等級序列中應處於哪一個等級,屬於哪一個等級便取得這一要素所屬的這一等級的點數,將所有要素的點數加總便為此職務的應得點數。全公司所有職務的點數都計算出來之後,按點數大小排序,得分最高者即為職務價值最大者,即級別最高者。

一次平均法是是指在月末,將某種材料期初結存數量和本月收入數量為權數,用來計算出該材料的平均單位成本的一種方法。

發出材料成本=發出材料數量×月末平均單價。

http://www.zp114.com/art/info_detail.php?id=184

基本信息

- 概述

- 篩選決策時