醫藥流通

醫藥流通

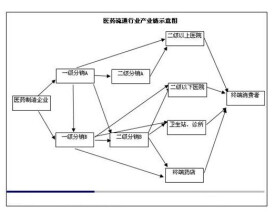

商品流通的一般渠道可分為兩個環節,一是批發環節,二是零售環節。藥品市場的流通渠道,也是由生產商通過批發商銷售給零售商(包括醫院藥房)。但由於醫藥不分業,中國藥品流通領域有三個環節:藥品批發環節、藥品零售企業和醫院門診藥房。其中,醫院門診藥房作為特殊的、具有壟斷地位的零售環節,佔據了80%以上的藥品零售市場份額。這一狀況極大地影響了藥品流通渠道的發展。新醫改試點改革啟動以來,不少地區開始使用“藥房託管”模式,醫院門診藥房的重要性略有下降。

經過多年發展,中國藥品批發企業數量不斷減少,醫藥流通企業規模不斷壯大,市場集中度不斷提高,區域經濟勢頭明顯。

隨著醫藥流通行業競爭的不斷加劇,大型醫藥流通企業間併購整合與資本運作日趨頻繁,國內優秀的醫藥流通企業愈來愈重視對行業市場的研究,特別是對企業發展環境和客戶需求趨勢變化的深入研究。正因為如此,一大批國內優秀的醫藥流通品牌迅速崛起,逐漸成為醫藥流通行業中的翹楚!

隨著全民醫保體系的進一步建立以及基本藥物制度、基層運行機制建設和公立醫院改革的推進,藥品市場需求將出現結構性擴大。同時,按照醫改“十二五”規劃的要求,藥品流通行業改革發展政策將陸續出台,行業主管部門也正在醞釀出台行業管理相關政策和標準,政策和標準的制定與實施將有利於進一步規範和促進行業發展。

預計2012-2016年醫藥流通行業銷售規模將保持16%-21%的年均增長速度,到2016年或可達到2.25萬億元。醫藥不分業,中國藥品流通領域有三個環節:藥品零售企業、藥品批發環節和醫院門診藥房。其中,醫院門診藥房作為具有壟斷地位的、特殊的零售環節,佔據了80%以上的藥品零售市場份額。新醫改試點改革啟動以來,不少地區開始使用“藥房託管”模式,醫院門診藥房的重要性略有下降。這一狀況極大地影響了藥品流通渠道的發展。

去年以來國內藥品流通規模保持較快增長,但是行業效益水平並不樂觀。2012年一季度,醫藥商業營業收入合計同比增長29.25%,僅次於醫療服務板塊,但是當期凈利潤合計同比下降14.07%,僅好於化學製藥板塊。業內人士表示,醫藥生物行業的總體盈利狀況影響了醫藥流通業的盈利走勢。數據顯示,生物醫藥板塊一季度營業收入同比增長20.30%,但凈利潤僅同比微增1.38%,行業的低迷打擊了中間流通環節的盈利。

儘管如此,醫藥流通業趨於白熱化的競爭態勢並未削弱,行業巨頭的市場割據更加激烈。數據顯示,2011年前100位藥品批發企業主營業務收入占同期全國市場總規模的73%,同比提升3%。前10位企業主營業務收入佔百強的62.5%。其中,國葯集團、上藥集團和華潤醫藥三大巨頭佔百強主營業務收入比重同比提高7.6%。

據調查數據顯示,2011年藥品流通市場需求活躍,行業購銷穩步增長。全年藥品流通行業銷售總值達到9426億元,扣除不可比因素,同比增長23%。其中,藥品零售市場銷售規模達1885億元,增幅穩定在20%左右。

商務部報告認為,行業結構調整提速,跨區域兼并重組方興未艾,大企業向二三線城市和基層醫療市場擴張迅速,逐步形成了國葯集團、上藥集團、華潤醫藥及九州通為代表的全國性藥品流通集團。

民營流通企業業務發展勢頭強勁,且經營效率被看好。商務部數據顯示,規模以上藥品流通企業中,國有及國有控股企業主營收入占行業直報企業總收入的59.5%,利潤佔比則為54.2%;股份制企業主營收入占行業總收入比22.8%,但利潤佔比達26.8%。2012 年,前100 位藥品批發企業主營業務收入占同期全國市場總規模的64%,比2011 年提高1 個百分點。其中,前3 位企業佔28.8%,比2011 年增長2.2 個百分點,前10 位企業佔41.9%,增長2.3 個百分點,前20 位企業佔49.3%,增長近2 個百分點。

一方面,隨著市場競爭愈發有序化,傳統依靠關係獲得業務的地方性小型醫藥流通企業的生存空間將會進一步被壓縮,取而代之的是可以為工業企業提供更為全面、優質服務的大型醫藥流通企業。另一方面,行業盈利能力的下降、政策對大企業的支持、新版GSP 對硬體軟體的更高要求將會持續壓縮中小型醫藥流通企業的生存空間,促使沒有競爭力的中小型醫藥流通企業逐步退出。因此,我們認為醫藥流通行業集中度有望持續提升。

基本信息

- 中文名

- 醫藥流通

- 外文名

- Pharmaceutical Circulation

- 分類

- 批發環節等

- 發展

- 詳見正文

- 簡介

- 一大批國內醫藥流通品牌迅速崛起

- 環節

- 批發,零售