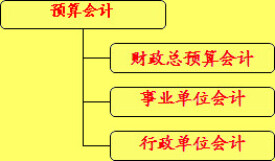

預算會計是現代會計中與企業會計相對應的另一分支,是適用於各級政府部門、行政單位和各類非營利組織的會計體系。預算會計體系主要包括財政總預算會計、財政預算外資金會計、行政事業單位會計、國庫會計、收入征解會計等內容。

財政總預算會計,是各級政府

財政部門核算、反映和監督各級政府的總預算執行過程和結果的會計。財政總預算會計核算以

收付實現制為基礎,

會計科目分為資產類、

負債類、凈資產類、收入類和支出類等五類。

預算外資金財政專戶會計是各級政府的財政部門核算和監督預算外資金預算執行過程及結果的會計。

行政單位會計和事業單位會計,均屬於

預算單位會計,是各級

行政機關、

事業單位核算和監督單位的預算執行及各項業務活動的專業會計。

行政事業單位的會計核算特點主要包括:

(1)以滿足

財政預算管理為主要會計目標,兼顧單位內部管理和相關方面對會計信息的需求。

(2)行政單位會計採用收付實現製作為會計核算基礎;事業單位會計一般採用收付實現制,對經營性收支業務可以採用

權責發生制。