專用記賬憑證

專用記賬憑證

專用記賬憑證(General journal voucher for special purposes) : 是專門用於某一類經濟業務的記賬憑證。一般分為收款憑證、付款憑證和轉賬憑證。

專用記賬憑證是指專門用來記錄某一類經濟業務的記賬憑證。

專用記賬憑證按其記錄的經濟業務內容不同,一般可以分為收款憑證、付款憑證和轉賬憑證三種。專門用於登記現金和銀行存款收入業務的記賬憑證。

(1)收款憑證根據有關現金和銀行存款收入業務的原始憑證填制,是登記現金日記賬、銀行存款日記賬以及有關明細賬和總賬等賬簿的依據,也是出納人員收訖款項的依據(一般格式如表-1所示)。

(2)付款憑證。專門用於登記現金和銀行存款支出業務的記賬憑證。付款憑證根據有關現金和銀行存款支付業務的原始憑證填制,是登記現金日記賬、銀行存款日記賬以及有關明細賬和總賬等賬簿的依據,也是出納人員支付款項的依據(一般格式如表-2示)。

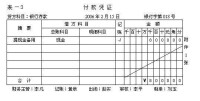

(3)轉賬憑證。專門用於登記現金和銀行存款收付業務以外的業務的記賬憑證。轉賬憑證根據有關轉賬業務的原始憑證填制,是登記有關明細賬和總賬等賬簿的依據(一般格式如表-4所示)。

專用記賬憑證除上述分為收款憑證、付款憑證、轉賬憑證外,還可以分為現金收款憑證、銀行存款收款憑證、現金付款憑證、銀行存款付款憑證、銀行轉賬憑證五種。

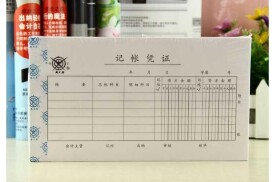

專用記賬憑證包括收款憑證、付款憑證和轉賬憑證,下面對各種專用憑證的填制方法進行闡述。

專用記賬憑證

收款憑證的填制方法是:憑證左上角“借方科目”處,按照業務內容選填“銀行存款”或“庫存現金”科目;憑證上方的“年、月、日”處,填寫財會部門受理經濟業務事項制證的日期;憑證右上角的“字第 號”處,填寫“銀收”或“收”字和已填制憑證的順序編號;“摘要”欄填寫能反映經濟業務性質和特徵的簡要說明;“貸方一級科目”和“二級科目”欄填寫與銀行存款或現金收入相對應的一級科目及其二級科目;“金額”欄填寫與同一行科目對應的發生額;“合計欄”填寫各發生額的合計數;憑證右邊“附件 張”處需填寫所附原始憑證的張數;憑證下邊分別由相關人員簽字或蓋章;“記賬”欄則應在已經登記賬簿后划“√”符號,表示已經入賬,以免發生漏記或重記錯誤。

專用記賬憑證

付款憑證的格式及填制方法與收款憑證基本相同,只是將憑證的“借方科目”與“貸方科目”欄目交換位置;填制時先填寫“貸方科目”的“庫存現金”或“銀行存款”科目,再填寫作為與付出現金或銀行存款相對應的一級科目和二級科目。

專用記賬憑證

收款憑證和付款憑證既是記賬人員登記日記賬和有關總賬及明細賬的依據,同時又是出納人員收款、付款的依據。因此,出納人員必須根據由會計主管人員審核的收款憑證和付款憑證辦理收款、付款業務,藉以通過會計人員填制、審核收款憑證和付款憑證,監督企業單位的現金、銀行存款的收付業務,加強對貨幣資金的管理。

專用記賬憑證

基本信息

- 中文名

- 專用記賬憑證

- 外文名

- General journal voucher for special purposes

- 定義

- 記錄某一類經濟業務的記賬憑證

- 類型

- 收款憑證、付款憑證和轉賬憑證

- 學科

- 法律

- 應用

- 登記現金和銀行存款收入業務

- 性質

- 專業術語