原始憑證填制

原始憑證填制

原始憑證填制是指經濟業務發生后,按規定對原始憑證的填寫,填制原始憑證。要符合以下要求(1)統一格式企業單位要果用全國成部門、行業、地區統一規定的標準格式憑證。企業單位採用專用兒證時,也要做到在本單位內都統一憑證格式,防止相同經濟業務使用不同的憑證。(2)填寫齊表全。憑證的內容填寫齊全和手完備,才是有效的憑證。(3)反映真實。憑證上對經濟業務的記錄,必須同實際情況相符,對實物的數量和質量,要經有關部門和人員的檢查驗收,有關金額的數字計算要經有關人員核對。(4)書寫清楚。憑證上的文字和數字,用藍色水書寫,要正確、清楚,如有書寫錯誤,應按照規定方法史正或作度,任何憑證不得污染、抹擦、刀副或挖補。(5)執行規範。符合黨和國家方針,政策、計則、制度和法律的經濟業務,才能填制憑證,並作為會計處理的依據:對於不相符合的經濟業務,不得填制憑證,並要查明原因,埽請有關方面處理,(6)填制及時,根據經濟業務的發生或執行,按規定時間填制憑證,以使及時、正確地反陝經濟業務情況,避免事後回憶填制,造成差錯,經濟業務的發生,由經辦單位和人員從外單位取得成自割原始憑證,自製原始憑證的填制有3種情況,在經濟業務發之前,經辦人員根鋸有關策、制度,計劃或定的規定,或主管人員的要求,填寫具有指示、通知、命今、要求性質的憑證;在經濟業務發生時,經辦人員根據經濟業務實際執行和完成情況填寫的憑證;在經濟業務發生之後,有關人員根據憑證和的有關記錄整理而填制的憑證。

● ● 真實可靠。即如實填列經濟業務內容,不弄虛作假,不塗改、挖補。

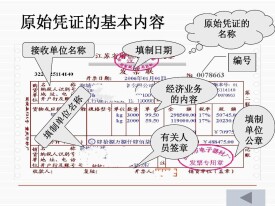

● ● 內容完整。即應該填寫的項目要逐項填寫(接受憑證方應注意逐項驗明),不可缺漏,尤其需要注意的是年、月、日要按照填制原始憑證的實際日期填寫,名稱要寫全,不能簡化。品名或用途要填寫明確,不許含糊不清,有關人員的簽章必須齊全。

● ● 填制及時。即每當一項經濟業務發生或完成,都要立即填制原始憑證,做到不積壓、不誤時、不事後補制。

● ● 書寫清楚。即字跡端正、易於辨認,做到數字書寫符合會計上的技術要求,文字工整不草、不亂、不“造”。複寫的憑證,要不串格、不串列、不模糊。

● ● 順序使用。即收付款項或實物的憑證要順序或分類編號,在填制時按照編號的次序使用,跳號的憑證應加蓋“作廢”戳記,不得撕毀。

原始憑證填制

2.凡填有大寫和小寫金額的原始憑證,大寫與小寫的金額必須相符。

3.購買實物的原始憑證,必須有驗收證明。實物購入以後,要按照規定辦理驗收手續,這有利於明確經濟責任,保證帳實相符,防止盲目採購,避免物資短缺和流失。實物驗收工作應由有關人員負責辦理,會計人員通過有關的原始憑證進行監督檢查。需要入庫的實物,必須填寫入庫驗收單,由倉庫保管人員按照採購計劃或供貨合同驗證后,在入庫驗收單上如實填寫實收數額,並簽名或蓋章。不需要入庫的實物,由經辦人員在憑證上簽名或蓋章以後,必須交由實物保管人員或使用人員進行驗收,並由實物保管人員或使用人員在憑證上簽名或蓋章。經過購買人以外的第三者查證核實以後,會計人員才能據以報銷付款並作進一步的會計處理。

4.一式幾聯的原始憑證,必須註明各聯的用途,並且只能以一聯用作報銷憑證;一式幾聯的發票和收據,必須用雙面複寫紙套寫,或本身具備複寫功能,並連續編號,作廢時應加蓋“作廢”戳記,連同存根一起保存。

5.發生銷貨退回及退還貨款時,必須填制退貨發票,附有退貨驗收證明和對方單位的收款收據,不得以退貨發票代替收據。如果情況特殊,可先用銀行的有關憑證,如匯款回單等,作為臨時收據,待收到收款單位的收款證明以後,再將其附在原付款憑證之後,作為正式原始憑證。在實際工作中,有的單位發生銷貨退回時,對收到的退貨沒有驗收證明,造成退貨流失;辦理退款時,僅以所開出的紅字發票的副本作為本單位退款的原始憑證,既不經過對方單位蓋章收訖,也不附對方單位的收款收據。這種做法漏洞很大,容易發生舞弊行為,應該予以糾正。

6.職工公出借款的收據,必須附在記帳憑證之後。職工公出借款時,應由本人按照規定填制借款單,由所在單位領導人或其指定的人員審核,並簽名或蓋章,然後辦理借款。借款收據是此項借款業務的原始憑證,是辦理有關會計手續、進行相應會計核算的依據。在收回借款時,應當另開收據或者退還借款收據的副本,不得退還原借款收據。因為借款和收回借款雖有聯繫,但又有區別,在會計上需要分別進行處理,如果將原借款收據退還給了借款人,就會損害會計資料的完整性,使其中一項業務的會計處理失去依據。

7.經上級有關部門批准的經濟業務,應當將批准文件作為原始憑證附件。如果批准文件需要單獨歸檔的,應當在憑證上註明批准機關名稱、日期和文件字型大小。

8.發現原始憑證有錯誤的,應當由開出單位重開或者更正。在更正處應當加蓋開出單位的公章。

1.收料單的填制。收料單是在外購的材料物資驗收入庫時填制的憑證、一般一式三聯,一聯驗收人員留底,一聯交倉庫保管人員據以登記明細帳,一聯連同發貨票交財會部門辦理結算。

2.領料單的填制。此憑證為自製原始憑證。為了便於分類匯總,領料單要“一料一單”地填制,即一種原材料填寫一張單據。領用原材料需經領料車間負責人批准后,方可填制領料單;車間負責人、收料人、倉庫管理員和發料人均需在領料單中籤章,無簽章或簽章不全的均屬無效,不能作為記帳的依據。

3.限額領料單的填制。限額領料單是一種一次開設、多次使用、領用限額已定的累計憑證。在有效期(最長1個月)內,只要領用數量累計不超過限額就可以連續使用。每月開始以前,應由供應部門根據生產計劃、材料消耗定額等有關資料,按照產品和材料分別填制限額領料單。在限額領料單中,要填明領料單位、材料用途、發料倉庫、材料名稱以及根據本月產品計劃產量和材料消耗定額計算確定的全月領料限額等項目。限額領料單一般一式兩聯,經生產計劃部門和供應部門負責人審核簽章后,一聯送交倉庫據以發料,登記材料明細帳;一聯送交領料單位據以領料。

4.普通發貨票的填制。填制普通發貨票首先要寫清購貨單位的名稱全稱,不能過於簡略(如僅填寫××公司,不寫明是××市公司還是××縣公司)。然後按憑證格式和內容逐項填列齊全。發貨票要如實填寫,不能按購貨人的要求填寫。經辦人的簽章和單位的公章都要蓋全。

5.增值稅專用發票的填制。增值稅專用發票是一般納稅人於銷售貨物時開具的銷貨發票,一式四聯,銷貨單位和購貨單位各兩聯。其中留銷貨單位的兩聯,一聯存有關業務部門,一聯作會計機構的記帳憑證;交購貨單位的兩聯,一聯作購貨單位的結算憑證,一聯為稅款抵扣憑證。購貨單位向一般納稅人購貨,應取得增值稅專用發票,因為只有專用增值稅發貨票稅款抵扣聯支付的進項稅才能在購貨單位作為“進項稅額”列帳,銷貨單位也不漏稅,否則銷貨單位就會漏稅,給國家帶來損失。

6.發料憑證匯總表的填制。工業企業在生產過程中領發材料比較頻繁,業務量大,同類憑證也較多。為了簡化核算手續,需要編製發料憑證匯總表。編製時間根據業務量的大小確定,可5天、10天、15天或1個月匯總編製一次。匯總時,要根據實際成本計價(或計劃成本計價)的領發料憑證、領料部門以及材料用途分類進行。

7.商品驗收單的填制。商品驗收單是商業企業購進商品驗收入庫的憑證。在商品到達企業后,業務部門應將發貨票與經濟合同進行核對,無誤后再填制商品驗收單,共一式四聯,交倉庫或實物負責人驗收商品。商品驗收后,應在商品驗收單上加蓋收貨戳記,然後分送業務、財會、統計等部門據以辦理貨款結算、記帳和登記等手續。

基本信息

- 中文名

- 原始憑證填制

- 外文名

- Formulation of original vouchers

- 類型

- 會計專業

- 對象

- 填制及時

- 要求

- 真實可靠、內容完整

- 對應

- 順序使用