會計憑證

會計憑證

會計憑證是指記錄經濟業務發生或者完成情況的書面證明,是登記賬簿的依據。每個企業都必須按一定的程序填制和審核會計憑證,根據審核無誤的會計憑證進行賬簿登記,如實反映企業的經濟業務。《會計法》徠對會計憑證的種類、取得、審核、更正等內容進行了規定。

會計憑證是記錄經濟業務、明確經濟責任、按一定格式編製的據以登記會計賬簿的書面證明。記錄經濟業務的合法性與合理性,保證了會計記錄的真實性,加強了經濟責任制。

按編製程序和用途分類,會計憑證按其編製程序和用途的不同,分為原始憑證和記賬憑證,前者又稱單據,是在經濟業務最初發生之時即行填制的原始書面證明,如銷貨發票、款項收據等。後者又稱記賬憑單,是以審核無誤的原始憑證為依據,按照經濟業務的事項的內容加以歸類,並據以確定會計分錄后所填制的會計憑證。它是登入賬簿的直接依據,常用的記賬憑證有收款憑證、付款憑證、轉賬憑證等。

(一)裝訂方法:

1.從方向上來說,有左邊裝訂線處裝訂法;有左上角包角裝訂法。左邊裝訂線處裝訂法因使用較為普遍和直觀。

只介紹一下左上角包角裝訂法的具體做法:用兩條適當寬度和長度的紙條互相垂直摺疊放在封面左上角,承蒙憑證一起裝訂。訂完后沿裝訂線向後折,剪去尾部多餘的部分,折好后封條在憑證封面左上角顯三角形,憑證封底顯矩形,可以將裝訂線全部包住,最後用膠水粘牢即可。並在騎縫處加蓋裝訂人名章壓縫。

2.從裝訂方式來說,介紹一種夾塞法,即在左邊裝訂處夾塞,以求厚度與右邊持平。這種法適用於業務較多,憑證較厚的情況。夾塞時可用記賬憑證裁段做塞,可用紙摺疊做塞,實際工作中有把使用過的特快專遞按憑證的大小和適當的寬度剪裁好夾芯做塞的,方便而且也很節省。

會計憑證

處理左邊與右邊持平的方法還有:每張記賬憑證下附的原始憑證儘可能少,或很少的原始憑證即做記賬憑證;這樣記賬憑證數量多得接近原始憑證數量,右邊翹的可能性就小些。

(二)注意事項:要將科目匯總表及T型賬戶表裝訂進去,這樣便於不查看賬本就能快速查找某筆憑證。雖然現在電算化了,科目匯總表還是應裝訂進去,起碼不看賬本就能知道當月的發生額。

(三)推薦一種原始憑證的摺疊方法。當原始憑證大過記賬憑證時,我們大多數的做法是先摺疊左邊的角,再向裡面摺疊。這樣摺疊后摺疊的角在下面,在查閱時要先拉開摺疊的部分,再拉開摺疊處的左邊邊角。現在我推薦的方法只不過是將摺疊的順序反一下而已:即先向里摺疊后,再摺疊左邊的角。這樣摺疊后摺疊的角在上面。別看只是順序的一轉換,但在查閱時,只需拉住上面的角一拉,即可全部拉開。

原始憑證是記錄經濟業務已經發生、執行或完成,用以明確經濟責任,作為記賬依據的最初的書面證明文件,如出差乘坐的車船票、採購材料的發貨票、到倉庫領料的領料單等,都是原始憑證。原始憑證是在經濟業務發生的過程中直接產生的,是經濟業務發生的最初證明,在法律上具有證明效力,所以也可叫做“證明憑證”。

原始憑證按其取得的來源不同,可以分為自製原始憑證和外來原始憑證兩類。

(一)自製原始憑證

自製原始憑證是指在經濟業務發生、執行或完成時,由本單位的經辦人員自行填制的僅供內部使用的原始憑證,如收料單、領料單、產品入庫單等。自製原始憑證按其填制手續不同,又可分為一次憑證、累計憑證、匯總原始憑證和記賬編製憑證四種。

一次憑證:是指只反映一項經濟業務,或者同時反映若干項同類性質的經濟業務,其填制手續是一次完成的會計憑證。如企業購進材料驗收入庫,由倉庫保管員填制的“收料單”;車間或班組向倉庫領用材料時填制的“領料單”;以及報銷人員填制的、出納人員據以付款的“報銷憑單”等等,都是一次憑證。

累計憑證:是指在一定期間內,連續多次記載若干不斷重複發生的同類經濟業務,直到期末,憑證填制手續才算完成,以期末累計數作為記賬依據的原始憑證,如工業企業常用的限額領料單等。使用累計憑證,可以簡化核算手續;能對材料消耗、成本管理起事先控制作用,是企業進行計劃管理的手段之一。

匯總原始憑證:是指在會計核算工作中,為簡化記賬憑證的編製工作,將一定時期內若干份記錄同類經濟業務的原始憑證按照一定的管理要求匯總編製一張匯總憑證,用以集中反映某項經濟業務總括髮生情況的會計憑證,如“發料憑證匯總表”、“收料憑證匯總表”、“現金收入匯總表”等都是匯總原始憑證。匯總原始憑證只能將同類內容的經濟業務匯總填列在一張匯總憑證中。在一張匯總憑證中,不能將兩類或兩類以上的經濟業務匯總填列。匯總原始憑證在大中型企業中使用得非常廣泛,因為它可以簡化核算手續,提高核算工作效率;能夠使核算資料更為系統化,使核算過程更為條理化;能夠直接為管理提供某些綜合指標。

記賬編製憑證:是根據賬簿記錄和經濟業務的需要編製的一種自製原始憑證。記賬編製憑證是根據賬簿記錄,把某一項經濟業務加以歸類、整理而重新編製的一種會計憑證。例如在計算產品成本時,編製的“製造費用分配表”就是根據製造費用明細賬記錄的數字按費用的用途填制的。

1.

一次憑證:是指只反映一項經濟業務,或者同時反映若干項同類性質的經濟業務,其填制手續是一次完成的會計憑證。如企業購進材料驗收入庫,由倉庫保管員填制的“收料單”;車間或班組向倉庫領用材料時填制的“領料單”;以及報銷人員填制的、出納人員據以付款的“報銷憑單”等等,都是一次憑證。

2.

累計憑證:是指在一定期間內,連續多次記載若干不斷重複發生的同類經濟業務,直到期末,憑證填制手續才算完成,以期末累計數作為記賬依據的原始憑證,如工業企業常用的限額領料單等。使用累計憑證,可以簡化核算手續;能對材料消耗、成本管理起事先控制作用,是企業進行計劃管理的手段之一。

3.

:

4.

:

會計憑證

外來原始憑證,是指在同外單位發生經濟往來關係時,從外單位取得的憑證。外來原始憑證都是一次憑證。如企業購買材料、商品時,從供貨單位取得的發貨票,就是外來原始憑證。

記賬憑證是會計人員根據審核無誤的原始憑證或匯總原始憑證,用來確定經濟業務應借、應貸的會計科目和金額而填制的,作為登記賬簿直接依據的會計憑證。在前面的章節中曾指出,在登記賬簿之前,應按實際發生經濟業務的內容編製會計分錄,然後據以登記賬簿,在實際工作中,會計分錄是通過填制記賬憑證來完成的。

記帳憑證包括憑證名稱、編製憑證的日期及編號、接受憑證單位的名稱、經濟業務的數量和金額、填制憑證單位的名稱和有關人員的簽章等。

記賬憑證按其適用的經濟業務,分為專用記賬憑證和通用記賬憑證兩類。

(一)專用記賬憑證

專用記賬憑證是用來專門記錄某一類經濟業務的記賬憑證。專用憑證按其所記錄的經濟業務是否與現金和銀行存款的收付有無關係,又分為收款憑證、付款憑證和轉賬憑證三種。

收款憑證。收款憑證是用來記錄現金和銀行存款等貨幣資金收款業務的憑證,它是根據現金和銀行存款收款業務的原始憑證填制的。

付款憑證。付款憑證是用來記錄現金和銀行存款等貨幣資金付款業務的憑證,它是根據現金和銀行存款付款業務的原始憑證填制的。收款憑證和付款憑證是用來記錄貨幣收付業務的憑證既是登記現金日記賬、銀行存款日記賬、明細分類賬及總分類賬等賬簿的依據,也是出納人員收、付款項的依據。出納人員不能依據現金、銀行存款收付業務的原始憑證收付款項,必須根據會計主管人員或指定人員審核批准的收款憑證和付款憑證收付款項,以加強對貨幣資金的管理,有效地監督貨幣資金的使用。

轉賬憑證。轉賬憑證是用來記錄與現金、銀行存款等貨幣資金收付款業務無關的轉賬業務(即在經濟業務發生時不需要收付現金和銀行存款的各項業務)的憑證,它是根據有關轉賬業務的原始憑證填制的。轉賬憑證是登記總分類賬及有關明細分類賬的依據。

1.

收款憑證。收款憑證是用來記錄現金和銀行存款等貨幣資金收款業務的憑證,它是根據現金和銀行存款收款業務的原始憑證填制的。

2.

付款憑證。付款憑證是用來記錄現金和銀行存款等貨幣資金付款業務的憑證,它是根據現金和銀行存款付款業務的原始憑證填制的。收款憑證和付款憑證是用來記錄貨幣收付業務的憑證既是登記現金日記賬、銀行存款日記賬、明細分類賬及總分類賬等賬簿的依據,也是出納人員收、付款項的依據。出納人員不能依據現金、銀行存款收付業務的原始憑證收付款項,必須根據會計主管人員或指定人員審核批准的收款憑證和付款憑證收付款項,以加強對貨幣資金的管理,有效地監督貨幣資金的使用。

3.

轉賬憑證。轉賬憑證是用來記錄與現金、銀行存款等貨幣資金收付款業務無關的轉賬業務(即在經濟業務發生時不需要收付現金和銀行存款的各項業務)的憑證,它是根據有關轉賬業務的原始憑證填制的。轉賬憑證是登記總分類賬及有關明細分類賬的依據。

(二)通用記賬憑證

通用記賬憑證的格式,不再分為收款憑證、付款憑證和轉賬憑證,而是以一種格式記錄全部經濟業務。

在經濟業務比較簡單的經濟單位,為了簡化憑證可以使用通用記賬憑證,記錄所發生的各種經濟業務。

記賬憑證按其包括的會計科目是否單一,分為複式記賬憑證和單式記賬憑證兩類。

(一)複式記賬憑證。

複式記賬憑證又叫做多科目記賬憑證,要求將某項經濟業務所涉及的全部會計科目集中填列在一張記賬憑證上。複式記賬憑證可以集中反映賬戶的對應關係,因而便於了解經濟業務的全貌,了解資金的來龍去脈;便於查賬,同時可以減少填制記賬憑證的工作量,減少記賬憑證的數量;但是不便於匯總計算每一會計科目的發生額,不便於分工記賬。上述收款憑證、付款憑證和轉賬憑證的格式都是複式記賬憑證的格式。

(二)單式記賬憑證。

單式記賬憑證又叫做單科目記賬憑證,要求將某項經濟業務所涉及的每個會計科目,分別填制記賬憑證,每張記賬憑證只填列一個會計科目,其對方科目只供參考,不據以記賬。也就是把某一項經濟業務的會計分錄,按其所涉及的會計科目,分散填制兩張或兩張以上的記賬憑證。

單式記賬憑證便於匯總計算每一個會計科目的發生額,便於分工記賬;但是填制記賬憑證的工作量變大,而且出現差錯不易查找。

記賬憑證按其是否經過匯總,可以分為匯總記賬憑證和非匯總記賬憑證。

(一)匯總記賬憑證。

會計憑證

分類匯總憑證。分類匯總憑證是根據一定期間的記賬憑證按其種類分別匯總填制的,如根據收款憑證匯總填 制的“現金匯總收款憑證”和“銀行存款匯總付款憑證”;以及填制的“現金匯總付款憑證”和“銀行存款匯總付款憑證”;以及根據轉賬憑證匯總填制的“匯總轉賬憑證”都是分類匯總憑證。

全部匯總憑證。全部匯總憑證是根據一定期間的記賬憑證全部匯總填制的,如“科目匯總圖表”就是全部匯總憑證。

1.

分類匯總憑證。分類匯總憑證是根據一定期間的記賬憑證按其種類分別匯總填制的,如根據收款憑證匯總填 制的“現金匯總收款憑證”和“銀行存款匯總付款憑證”;以及填制的“現金匯總付款憑證”和“銀行存款匯總付款憑證”;以及根據轉賬憑證匯總填制的“匯總轉賬憑證”都是分類匯總憑證。

2.

全部匯總憑證。全部匯總憑證是根據一定期間的記賬憑證全部匯總填制的,如“科目匯總圖表”就是全部匯總憑證。

(二)非匯總記賬憑證

非匯總記賬憑證,是沒有經過匯總的記賬憑證,前面介紹的收款憑證、付款憑證和轉賬憑證以及通用記賬憑證都是非匯總記賬憑證。

二者關係

原始憑證與記賬憑證之間存在著密切的聯繫。原始憑證是記賬憑證的基礎,記賬憑證是根據原始憑證編製的。在實際工作中,原始憑證附在記賬憑證後面,作為記賬憑證的附件;記賬憑證是對原始憑證內容的概括和說明;原始憑證有時是登記明細賬戶的依據。

記賬憑證和原始憑證同屬於會計憑證,但二者存在著以下差別:

(1)原始憑證是由經辦人員填制的;記賬憑證一律由會計人員填制。

(2)原始憑證是根據發生或完成的經濟業務填制;記賬憑證是根據審核后的原始憑證填制。

(3)原始憑證僅用以記錄、證明經濟業務已經發生或完成;記賬憑證要依據會計科目對已經發生或完成的經濟業務進行歸類、整理。

(4)原始憑證是填制記賬憑證的依據;記賬憑證是登記賬簿的依據。

概念

會計憑證的傳遞,是指各種會計憑證從填制、取得到歸檔保管為止的全部過程,即在企業、事業和行政單位內部有關人員和部門之間傳送、交接的過程。要規定各種憑證的填寫、傳遞單位與憑證份數,規定會計憑證傳遞的程序、移交的時間和接受與保管的有關部門。

注意事項

在制定會計憑證的傳遞程序、規定其傳遞時間時,應注意一下兩個方面的問題,以合理的組織會計憑證的傳遞。

定傳遞路線。各單位應根據經濟業務的特點,結合內部機構和人員分工情況以及滿足經營管理和會計核算的需要,規定會計憑證的傳遞程序,並據此規定會計憑證的份數,使經辦業務的部門和人員能夠及時的辦理各種憑證手續,既符合內部牽制原則,又能加速業務處理過程,提高工作效率。

定傳遞時間。各單位要根據有關部門和人員辦理經濟業務的情況,恰當地規定憑證在各環節的停留時間和交接時間。

1.

定傳遞路線。各單位應根據經濟業務的特點,結合內部機構和人員分工情況以及滿足經營管理和會計核算的需要,規定會計憑證的傳遞程序,並據此規定會計憑證的份數,使經辦業務的部門和人員能夠及時的辦理各種憑證手續,既符合內部牽制原則,又能加速業務處理過程,提高工作效率。

2.

定傳遞時間。各單位要根據有關部門和人員辦理經濟業務的情況,恰當地規定憑證在各環節的停留時間和交接時間。

總之,會計憑證的傳遞既要能夠滿足內部控制制度的要求,使傳遞程序合理有效,同時又要盡量節約傳遞時間,減少傳遞的工作量。

作用

會計憑證的傳遞,是指會計憑證從編製時起到歸檔時止,在單位內部各有關部門及人員之間的傳遞程序和傳遞時間。為了能夠利用會計憑證,及時反映各項經濟業務,提供會計信息,發揮會計監督的作用,必須正確、及時地進行會計憑證的傳遞,不得積壓。正確組織會計憑證的傳遞,對於及時處理和登記經濟業務,明確經濟責任,實行會計監督,具有重要作用。從一定意義上說,會計憑證的傳遞起著在單位內部經營管理各環節之間協調和組織的作用。會計憑證傳遞程序是企業管理規章制度重要的組成部分,傳遞程序的科學與否,說明該企業管理的科學程序。

有利於完善經濟責任制度經濟業務的發生或完成及記錄,是由若干責任人共同負責,分工完成的。會計憑證作為記錄經濟業務、明確經濟責任的書面證明,體現了經濟責任制度的執行情況。單位會計制度可以通過會計憑證傳遞程序和傳遞時間的規定,進一步完善經濟責任制度,使各項業務的處理順利進行。

有利於及時進行會計記錄從經濟業務的發生到賬簿登記有一定的時間間隔,通過會計憑證的傳遞,使會計部門儘早了解經濟業務發生和完成情況,並通過會計部門內部的憑證傳遞,及時記錄經濟業務,進行會計核算,實行會計監督。

概念

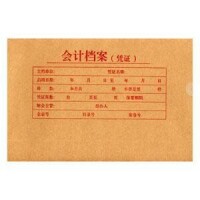

會計憑證的保管是指會計憑證記賬后的整理、裝訂、歸檔和存查工作。

要求

會計憑證的保管主要有下列要求:

會計憑證應定期裝訂成冊,防止散失。從外單位取得的原始憑證遺失時,應取得原簽發單位蓋有公章的證明,並註明原始憑證的號碼、金額、內容等,由經辦單位會計機構負責人、會計主管人員和單位負責人批准后,才能代作原始憑證。若確實無法取得證明的,如車票丟失,則應由當事人寫明詳細情況,由經辦單位會計機構負責人、會計主管人員和單位負責人批准后,代作原始憑證。

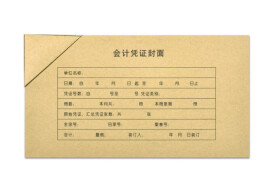

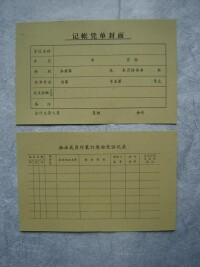

會計憑證封面應註明單位名稱、憑證種類、憑證張數、起止號數、年度、月份、會計主管人員、裝訂人員等有關事項,會計主管人員和保管人員應在封面上籤章。

會計憑證應加貼封條,防止抽換憑證。根據財政部制定的 規定:原始憑證不得外借,如因特殊原因需要使用原始憑證時,經本單位領導批准可以複製。

原始憑證較多時,可單獨裝訂,但應在憑證封面註明所屬記賬憑證的日期、編號和種類,同時在所屬的記賬憑證上應註明“附件另訂”及原始憑證的名稱和編號,以便查閱。

每年裝訂成冊的會計憑證,在年度終了時可暫由單位會計機構保管一年,期滿后應當移交本單位檔案機構統一保管;未設立檔案機構的,應當在會計機構內部指定專人保管。出納人員不得兼管會計檔案。

嚴格遵守會計憑證的保管期限要求,期滿前不得任意銷毀。

1.

會計憑證應定期裝訂成冊,防止散失。從外單位取得的原始憑證遺失時,應取得原簽發單位蓋有公章的證明,並註明原始憑證的號碼、金額、內容等,由經辦單位會計機構負責人、會計主管人員和單位負責人批准后,才能代作原始憑證。若確實無法取得證明的,如車票丟失,則應由當事人寫明詳細情況,由經辦單位會計機構負責人、會計主管人員和單位負責人批准后,代作原始憑證。

2.

會計憑證封面應註明單位名稱、憑證種類、憑證張數、起止號數、年度、月份、會計主管人員、裝訂人員等有關事項,會計主管人員和保管人員應在封面上籤章。

3.

會計憑證應加貼封條,防止抽換憑證。根據財政部制定的 規定:原始憑證不得外借,如因特殊原因需要使用原始憑證時,經本單位領導批准可以複製。

4.

原始憑證較多時,可單獨裝訂,但應在憑證封面註明所屬記賬憑證的日期、編號和種類,同時在所屬的記賬憑證上應註明“附件另訂”及原始憑證的名稱和編號,以便查閱。

5.

每年裝訂成冊的會計憑證,在年度終了時可暫由單位會計機構保管一年,期滿后應當移交本單位檔案機構統一保管;未設立檔案機構的,應當在會計機構內部指定專人保管。出納人員不得兼管會計檔案。

6.

嚴格遵守會計憑證的保管期限要求,期滿前不得任意銷毀。

保管年限:

原始憑證、記帳憑證 15年。其中:涉及外來和對私改造的會計憑證永久

銀行存款餘額調節表、銀行對賬單 5年

1.

原始憑證、記帳憑證 15年。其中:涉及外來和對私改造的會計憑證永久

2.

銀行存款餘額調節表、銀行對賬單 5年

會計帳簿類:

日記帳 15年 其中:現金和銀行存款日記帳 25年

明細帳、總帳、輔助帳15年

涉及外來和對私改造的會計帳簿 永久

1.

日記帳 15年 其中:現金和銀行存款日記帳 25年

2.

明細帳、總帳、輔助帳15年

3.

涉及外來和對私改造的會計帳簿 永久

會計報表類:

主要財務指標報表 3年

月、季度會報表 企業3年 機關事業單位5年

年度會計報表 永久

1.

主要財務指標報表 3年

2.

月、季度會報表 企業3年 機關事業單位5年

3.

年度會計報表 永久

其它類:

會計檔案保管清冊及銷毀清冊 永久

財務成本計劃 3年

主要財務會計文件、合同、協議 永久

1.

會計檔案保管清冊及銷毀清冊 永久

2.

財務成本計劃 3年

3.

主要財務會計文件、合同、協議 永久

《會計檔案管理辦法》規定了我國企業和其他組織、預算單位等會計檔案的保管期限,該辦法規定的會計檔案保管期限為最低保管期限,具體規定如下:

1、需要永久保存的會計檔案有:年度決算財務會計報告;資本金、股金及股權明細;開銷戶登記簿;客戶掛失申請書、掛失登記簿、補發憑單(卡)收據;賬銷案存的清單或資料;會計檔案保管登記簿、銷毀清冊; 7有價單證、業務公章銷毀清冊;機構變動交接清冊;有權機關查詢、凍結及扣划書;己用憑證、賬簿登記簿;會計系統數據移植日的所有會計檔案;會計初始環境文本、基礎數據維護修改有關記錄、文件;其他需要永久保管的檔案。

2、保管期限為25年的會計檔案有:現金和銀行存款日記賬;稅收日記賬(總賬)和稅收票證分類出納賬。

3、保管期限為15年的會計檔案有:會計憑證類;總賬、明細賬、日記賬和輔助賬簿(不包括現金和銀行存款);會計移交清冊;行政單位和事業單位的各種會計憑證;各種完稅憑證和繳退庫憑證;財政總預算撥款憑證及其他會計憑證;農牧業稅結算憑證;會計移交清冊。

4、保管期限為10年的會計檔案有:國徠家金庫編送的各種報表及繳庫退庫憑證;各收入機關編送的報表;財政總預算保管行政單位和事業單位決算、稅收年報、國家金庫年報、基本建設撥貨款年報;稅收會計報表(包括票證報表)。

5、保管期限為5年的會計檔案有:下級行上報的中期財務會計報告(月度、季度、半年度 報表及附件、說明);聯行往來清單及查詢查復書;密押代號表使用保管登記簿;存、貸款單位餘額對賬回單;固定資產卡片、固定資產報廢清理后卡片;客戶申請辦理電子支付業務的基本資料、協議;其他需要保管五年的會計檔案。

裝訂準備

會計憑證

裝訂方法

會計憑證的裝訂是指把定期整理完畢的會計憑證按照編號順序,外加封面、封底,裝訂成冊,並在裝訂線上加貼封簽。在封面上,應寫明單位名稱、年度、月份、記賬憑證的種類、起訖日期、起訖號數,以及記賬憑證和原始憑證的張數,並在封簽處加蓋會計主管的騎縫圖章。如果採用單式記賬憑證,在整理裝訂憑證時,必須保持會計分錄的完整。為此,應按憑證號碼順序還原裝訂成冊,不得按科目歸類裝訂。對各種重要的原始單據,以及各種需要隨時查閱和退回的單據,應另編目錄,單獨登記保管,並在有關的記賬憑證和原始憑證上相互註明日期和編號。

會計憑證裝訂的要求是既美觀大方又便於翻閱,所以在裝訂時要先設計好裝訂冊數及每冊的厚度。一般來說,一本憑證,厚度以1.5至2.ocm為宜,太厚了不便於翻閱核查,太薄了又不利於戳立放置。憑證裝訂冊數可根據憑證多少來定,原則上以月份為單位裝訂,每月訂成一冊或若干冊。有些單位業務量小,憑證不多,把若干個月份的憑證合併訂成一冊就可以,只要在憑證封面註明本冊所含的憑證月份即可。為了使裝訂成冊的會計憑證外形美觀,在裝訂時要考慮到憑證的整齊均勻,特別是裝訂線的位置,如果太薄時可用紙折一些三角形紙條,均勻地墊在此處,以保證它的厚度與憑證中間的厚度一致。有些會計在裝訂會計憑證時採用角訂法:裝訂起來簡單易行,這也很不錯。它的具體操作步驟如下:

操作步驟

將憑證封面和封底裁開,分別附在憑證前面和後面,再拿一張質地相同的紙(可以再找一張憑證封皮,裁下一半用,另一半為訂下一本憑證備用)放在封面上角,做護角線。

在憑證的左上角畫一邊長為5厘米的等腰三角形,用夾子夾住,用裝訂機在底線上分佈均勻地打兩個眼兒。

用大針引線繩穿過兩個眼兒。如果沒有針,可以將回形別針順直,然後將兩端折向同一個方向,將線繩從中間穿過並夾緊,即可把線引過來,因為一般裝訂機打出的眼兒是可以穿過的。

在憑證的背面打線結。線繩最好在憑證中端繫上。

將護角向左上側折,並將一側剪開至憑證的左上角,然後抹上膠水。

向後摺疊,並將側面和背面的線繩扣粘死。

待晾乾后,在憑證本的脊背上面寫上“某年某月第幾冊共幾冊的字樣。裝訂人在裝訂線封簽處簽名或者蓋章。現金憑證、銀行憑證和轉賬憑證最好依次順序編號,一個月從頭編一次序號,如果單位的憑證少,可以全年順序編號。

1.

將憑證封面和封底裁開,分別附在憑證前面和後面,再拿一張質地相同的紙(可以再找一張憑證封皮,裁下一半用,另一半為訂下一本憑證備用)放在封面上角,做護角線。

2.

在憑證的左上角畫一邊長為5厘米的等腰三角形,用夾子夾住,用裝訂機在底線上分佈均勻地打兩個眼兒。

3.

用大針引線繩穿過兩個眼兒。如果沒有針,可以將回形別針順直,然後將兩端折向同一個方向,將線繩從中間穿過並夾緊,即可把線引過來,因為一般裝訂機打出的眼兒是可以穿過的。

4.

在憑證的背面打線結。線繩最好在憑證中端繫上。

5.

將護角向左上側折,並將一側剪開至憑證的左上角,然後抹上膠水。

6.

向後摺疊,並將側面和背面的線繩扣粘死。

7.

待晾乾后,在憑證本的脊背上面寫上“某年某月第幾冊共幾冊的字樣。裝訂人在裝訂線封簽處簽名或者蓋章。現金憑證、銀行憑證和轉賬憑證最好依次順序編號,一個月從頭編一次序號,如果單位的憑證少,可以全年順序編號。

原始憑證名稱

填制名稱的日期和編號

填制憑證單位名稱或者填制人姓名

對外憑證要有接收憑證單位的名稱

經濟業務的內容摘要

經濟業務所設計的數量、計量單位、單價和金額

經辦業務部門或人員的簽

1.

原始憑證名稱

2.

填制名稱的日期和編號

3.

填制憑證單位名稱或者填制人姓名

4.

對外憑證要有接收憑證單位的名稱

5.

經濟業務的內容摘要

6.

經濟業務所設計的數量、計量單位、單價和金額

7.

經辦業務部門或人員的簽

• 記錄要真實

原始憑證所填列的經濟業務內容和數字,必須真實可靠,符合實際情況。

• 內容要完整

原始憑證所要求填列的項目必需逐項填列齊全,不得遺漏和省略。

• 手續要完備(簽名、蓋章:誰出票誰蓋章,誰經手誰簽字)

單位自製的原始憑證必須有經辦單位領導人或者其他指定的人員簽名蓋章;

對外開出的原始憑證必須加蓋本單位公章;

從外部取得的原始憑證,必須蓋有填制單位的公章;

1.

單位自製的原始憑證必須有經辦單位領導人或者其他指定的人員簽名蓋章;

2.

對外開出的原始憑證必須加蓋本單位公章;

3.

從外部取得的原始憑證,必須蓋有填制單位的公章;

會計憑證

簽證簽章要求。從外單位取得的原始憑證,必須要有填制單位的公章;從個人取得的原始憑證,必須要有填制人員的簽名或者蓋章。對外開出的原始憑證,必須加蓋單位公章。

憑證附件要求。購買實物的原始憑證,必須驗收證明。

多聯憑證要求。一式幾聯的原始憑證,應當註明各聯的用途,只能以一聯作為報銷憑證。

退貨退款要求。發生銷貨退回時,除填制退貨發票外,還必須有退貨驗收證明。

臨時退款憑證。

批件處理要求。

• 書寫要清楚、規範

1、不得使用未經國務院公布的簡化漢字。大小寫金額必須相符且填寫規範。

金額書寫要求。大小金額數字要按規定的要求填寫。具體的說阿拉伯數字要逐個填寫,不得連寫;金額前面要冠以人民幣符號,中間不得留空位;元以後要寫到角分,無角分的要以0補位;凡阿拉伯數字前寫有幣種符號的,數字後面不再寫貨幣單位。

2、編號要連續。(重要)

如果原始憑證已預先印定編號,在寫壞作廢時,應加蓋“作廢戳記”,妥善保管,不得撕毀。

3、不得塗改、刮擦、挖補。(更正,重要)

原始憑證有錯誤的,應當由出具單位重開或更正,更正處應當加蓋出具單位印章。原始憑證金額有錯誤的,應當由出具單位重開,不得在原始憑證上更正。

4、墨水只能使用藍、黑墨水填寫,一式幾聯的發票和收據,必須使用雙面複寫紙套寫,套寫時可以使用圓珠筆填寫。

5、原始憑證不得塗改、挖補。

會計憑證可以記錄經濟業務的發生和完成情況,為會計核算提供原始依據;可以檢查經濟業務的真實性、合法性和合理性,為會計監督提供重要依據;可以明確經濟責任,為落實崗位責任制提供重要文件;可以反映相關經濟利益關係,為維護合法權益提供法律證據;可以監督經濟活動,控制經濟運行。