委託租賃

金融租賃的一種形式

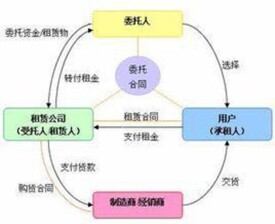

委託租賃是金融租賃的一種形式。有多餘閑置設備的單位,為充分利用設備並獲取一定收益,願意將設備出租的一種租賃。在這種方式下,擁有多餘閑置設備的單位不是自行尋找出租人,而是委託租賃機構代為其尋找承租人,而後由出租人、承租人與租賃機構一起簽訂租賃合同。租賃機構不墊資,也不擁有租賃物件的所有權,而僅按照委託人 (擁有多餘閑置設備的單位) 的要求代為辦理租賃,只收取經雙方商定的委託租賃費。

《金融租賃公司管理辦法》第三章第一條第(三)款規定,“經中國人民銀行批准,金融租賃公司可接受法人機構委託租賃資金”。可見,根據現行的監管法規,委託租賃中的委託人必須是法人,不得是自然人,依法成立的並非法人的其它組織恐怕也不行。

受託人必須是法人,而且是獲准具備經營融資租賃業務資格的法人,無論批准其設立的機構是中國人民銀行還是對外貿易經濟合作部。因此,它同時又必定是相關的融資租賃合同的出租人。

1、租賃公司以受託人的身份接受委託人的委託資金,與委託人簽定《委託租賃資金協議》,並接受受託資金;

2、租賃公司與由委託人指定的承租人簽定《委託融資租賃合同》;

3、承租人根據《租賃合同》的約定向租賃公司支付租金,租賃公司向承租人出具租賃費發票;

4、租賃公司根據《資金協議》的約定從租金收入中扣除手續費及代扣代繳的營業稅後,將剩餘所有租金返還委託人,委託人向租賃公司出具符合稅務要求的正式資金往來發票。

5、《資金協議》及《租賃合同》執行完畢,租賃資產產權可以轉移,亦可以不轉移。

1、出租人接受委託人的資金或租賃標的物,根據委託人的書面委託,向委託人指定的承租人辦理融資租賃業務。在租賃期內租賃標的物的所有權歸委託人,出租人只收取手續費,不承擔風險。

2、委託租賃可以實現集團公司或關聯方資金注入方式的多樣化;

3、委託租賃也可以使企業享受加速折舊的好處,調節客戶稅前利潤,調整所得稅支出;

4、委託租賃可以使資金使用方和資金委託方二者關係清晰,便於確定雙方的權利義務。

(一)如果委託人蔘股或控股的公司為了經營目的而需要取得某項固定資產時,又如果它不想由於從銀行貸款而使自己在銀行的寶貴的授信額度更多地被該項固定資產投資所佔用,如果它一時難以獲得在市場上發行債券以獲得資金的資格,如果它不願意由於到股票市場上去籌資而分散自己的股權利益,或過多地披露自己的商業秘密,那麼,委託人可以通過委託租賃,利用融資租賃這種交易方式使其參股或控股的公司取得該項固定資產;

(二)如果委託人蔘股或控股的公司認為對所取得的固定資產能否加速折舊,以減輕前期的所得稅稅負,推遲所得稅的繳納這一點,對於自己的經營效果關係重大,那麼,委託人可以通過委託租賃,採取融資租賃這種交易方式,使其參股或控股的公司取得該項固定資產。因為,對於企業融資租賃項下的固定資產,國家規定可以按法定折舊年限同融資租賃期限兩者孰短的期限折舊(但是不得短於三年)。而用其它方式取得固定資產時,則沒有這種加速折舊的優惠;

(三)如果委託人蔘股或控股的公司需要加大自己的資產的流動性,而又不能以減損自己的固定資產為手段來做到這一點,因為它仍需利用這些固定資產,那麼,它可以利用委託租賃,採取出售回租這種融資租賃交易方式。這時,一方面是它把自有固定資產的所有權轉讓給某融資性租賃公司,從而取得自己所需的價款(貨幣資金)。與此同時,它又從該公司租入該固定資產,因而絲毫也不妨礙對該固定資產的繼續使用。當然,它未嘗不可以通過向銀行抵押該固定資產的方式來從銀行取得貸款,從而達到上述相同的效果。

委託人蔘股或控股的公司之所以加大自己的資產的流動性,往往出自信息披露的需要,即,或者是為了優化其財務狀況中的流動比率和速動比率之類指標,從而提高其在資金和資本市場的信用等級;或者是為了獲得現金直接用於償債,以減少其長期借款和增加其銀行授信額度中的可靈活利用的部分。這種手段也可以在委託人蔘股或控股的公司短期頭寸不足時運用。方法是,先訂立出售回租融資租賃合同,從融資性租賃公司把錢拿去,一旦自己有了錢,即使合同未到期,也完全可以提前結束,把錢再還給該融資性租賃公司。

(四)如果委託人蔘股或控股的公司處在技術更新速度較快的行業,尤其是高科技領域裡,避免設備陳舊風險和控制初始投入資金是它的優先考慮,那麼,它可以通過委託租賃,利用帶有中長期融資性質的經營性租賃,來取得這類設備。這種方式的要點是,租金不以攤提該設備購置成本的全額為其計算基礎,該固定資產不在該承租企業賬上資本化,其在租賃期滿時的剩餘價值的貶值風險,由與該融資性租賃公司關聯的出賣人承擔。

(五)如果對於委託人蔘股或控股的公司來說,所取得的固定資產反映在自己的資產負債表上,由自己提取折舊,因而也增加自己的負債,租金支出可以以當期費用的名目在(所得稅)稅前全額列支,可以加速折舊(最短折舊期限不少於3年)即取得表內融資的效果這一點,對自己更為有利。

基本信息

- 中文名

- 委託租賃

- 歸屬

- 金融租賃

- 出租人

- 從事融資租賃業務資格的公司

- 特點

- 出租人只收取手續費,不承擔風險

- 相關法律

- 《金融租賃公司管理辦法》