固定資產核算

固定資產核算

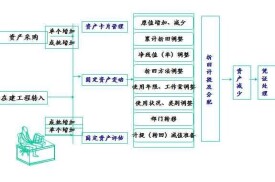

固定資產核算是對固定資產的取得、折舊、清理等業務的核算。固定資產的取得,按其來源不同可分為購入、自建、其他單位投入、融資租人、接受捐贈和盤盈等。固定資產折舊是指對固定資產使用過程中逐漸損耗的那部分價值,在其有效使用內進行分攤,形成折舊費用,計入當期成本。固定資產清理是指對固定資產的報廢、出售以及各種不可抗的自然災害而使固定資產遭到的毀壞和損失的處理。通過設置“固定資產”科自核算上述各種情況,該科目借方反映增加的固定資產原值,貸方反映固定資產減少的原值,借方餘額反映銀行期末各種固定資產的原值總額。

目錄

什麼是核算

核算是一個會計概念,指核查計算,主要應用於財務處理,是計量與記錄的過程。

固定資產核算

固定資產核算,是指在一定的財務時期,對固定資產進行重新估值、記錄的財務處理過程。

固定資產核算制度

一.目的:

為了加強固定資產的核算,及時掌握公司固定資產的構成與使用狀況,準確計提折舊,保證公司財產核算的準確,特制定本制度。

二. 適用範圍:

公司本制度適用於符合固定資產條件的公司各所屬部門的固定資產。

三.責任人:財務部組織制定並頒布執行。

四. 內容:

1構成固定資產的一般條件:

1.1使用年限在一年以上。

1.2 單位價值在2000元以上(含2000元)。

1.3為生產商品、提供勞務、出租或經營管理而持有的。

2.固定資產的增加和原始價值的計量。

2.1固定資產的增加

2.1.1購入的固定資產;

2.1.2 自行建造的固定資產;

2.1.3 改建、擴建或技術改造等形成的固定資產;

2.1.4 其他單位投資轉讓的固定資產;

2.1.5 融資租入的固定資產;

2.1.6 在財產清查中,盤盈的固定資產;

2.1.7 接受捐贈的固定資產;

2.1.8 建設單位轉入用國家撥款建造的固定資產;

2.2. 固定資產原始價值的確定:

2.2.1 購入固定資產按照實際支付的價款,包括買價、包裝費、運輸費、保險費和安裝調試成本、交納的有關稅金等,作為原始價值。

2.2.2 自行建造的固定資產,按照建造過程中實際發生的全部支出作為原始價值。

2.2.3 改建、擴建增加的固定資產,按照原有固定資產價值,減去改建、擴建過程中的變價收入,加上由於改建、擴建中發生的全部支出作為原值。

2.2.4 其他單位投入的固定資產,按照評估確認的原價記賬。

2.2.5 融資租入的固定資產按照租賃協議或合同確定的價款、運輸費、途中保險費、安裝調試費作為原價。

2.2.6盤盈的固定資產按重置完全價值記賬。

2.2.7 捐贈的固定資產按同類資產的市場價格,或根據捐贈者提供的有關憑證記賬。接受固定資產時發生的各項費用,應當計入固定資產的原值。

2.2.9 已投入使用尚未辦理移交手續的固定資產,可先按估計價值記賬,待確定實際價值后,再行調整。

3.固定資產折舊的計提與後續支出

3.1固定資產折舊的計提

3.1.1 固定資產計提折舊的範圍包括:除按照規定單獨估價入帳的土地、已提足折舊繼續使用的固定資產外其餘房屋、建築物及機器設備、儀器儀錶、運輸工具、電子設備

等列為固定資產管理的,均應計提折舊。

3.1.2 固定資產計提折舊的方法採用平均年限法,扣除10%凈殘值,其計算方法為:

年折舊率=(1-10%)/使用年限

年折舊額=原值*年折舊率

月折舊額=原值*年折舊率/12

3.1.3固定資產折舊,應根據月初計提折舊的固定資產原值和月折舊率,按月計算提取。當月增加的固定資產,當月不計提折舊。當月減少的固定資產,當月照提折舊。

3.2 固定資產的後續支出

3.2.1固定資產的後續支出的範圍是指固定資產確認后發生的維護、改擴建等支出。

3.2.2固定資產的後續支出的分類:資本化的後續支出和費用化的後續支出.

3.2.2.1資本化的後續支出

3.2.2.1.1資本化的後續支出的條件:使流入企業的經濟利益超過原先、延長固定資產的使用壽命、使產品質量實質性提高、使產品成本實質性降低。

3.2.2.1.2在發生資本化的後續支出時,應將該固定資產的原價、已計提的累計折舊和減值準備轉銷,將固定資產的帳面轉入在建工程。在後續支出完工並達到預定可使用狀態時,從“在建工程”科目轉入“固定資產”。

3.2.2.2費用化的後續支出

除資本化的後續支出外,其餘用於固定資產日常維護的支出,應在發生時一次性計入當期費用。

4. 固定資產帳簿的設置和科目的建立

4.1.固定資產應設置明細帳。

4.2固定資產應建立明細科目。按用途分為:廠房、機器設備、儀器儀錶、電子設備、運輸工具及其他。

5.固定資產的期末清查

5.1 為了保證固定資產核算的準確性,必須對固定資產進行定期清查、盤點,以掌握固定資產的實有數量,查明有無丟失、毀損或未列入帳的固定資產,保證賬實相符。每年在編製決算報表之前,對固定資產進行一次全面清查,以保證報表指標的真實可靠,在清查時發現固定資產毀損和盤盈、盤虧,要查明原因,報經董事會或經理會議批准后,在期末結帳前處理。盤盈的固定資產計入當期營業外收入;盤虧或毀損的固定資產,在減去責任人或保險公司等賠款和殘料價值之後,計入當期營業外支出。

5.2 固定資產在使用過程中,由於存有損耗以及其他原因,導致其可收回金額低於其帳麵價值,應計提減值準備.

5.3對於不適用或不需用,需要對外出售或提前報廢以及非正常損失發生毀損,另外由於對外投資、債務重組等原因減少的固定資產,應通過“固定資產清理”科目核算。

基本信息

- 中文名

- 固定資產核算

- 定義

- 是對固定資產的取得、折舊、清理等業務的核算。

- 類型

- 會計

- 責任人

- 財務部組織制定並頒布執行

- 適用範圍

- 公司各所屬部門的固定資產

- 目的

- 保證公司財產核算的準確

- 分類

- 生產性和非生產性固定資產

- 內容

- 計提折舊,計提方法,期末清查