建設單位管理費是經批准單獨設置管理機構,為籌建、建設和竣工驗收前的生產準備等工作所發生的管理費用。一般包括:工作人員的工資,工資附加費,辦公費,差旅交通費,勞動保護費,工具用具使用費,固定資產使用費,零星固定資產購置費,招募生產工人費,建設單位本身發生的勞保支出,待業保險基金,退休養老基金,技術圖書資料和其他管理性質的開支。這些費用,雖然計入交付使用財產成本,構成基本建設投資完成額,但本身不直接構成固定資產,只能有助於固定資產形成。為了核算建設單位管理費的發生和分攤情況,應在“待攤投資”帳戶下,按照它的費用項目設置多欄式二級明細帳組織核算。

建設單位管理費的內容包括:不在原單位發工資的工作人員工資、基本養老保險費、基本醫療保險費、

失業保險費,辦公費、差旅交通費、勞動保護費、工具用具使用費、固定資產使用費、零星購置費、招募生產工人費、技術圖書資料費、印花稅、

業務招待費、施工現場津貼、竣工驗收費和其他管理性質開支。

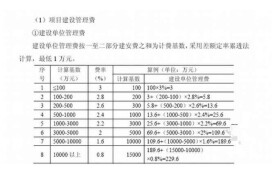

建設單位管理費的計算辦法。應按建設項目規模,建設周期和建設單位定員標準、合理確定人均開支額,以費用金額計算;也可以按不同投資規定,分別制定不同的管理費率,以投資額為基數計算;改、擴建項目建設單位管理費用,應按具體情況適當降低費用。