貸款種類

貸款的具體組織形式

貸款種類具有效益性、安全性、流動性的特點,是指貸款的具體組織形式。貸款種類是按照一定的標準對貸款的具體分類。

科學地劃分和設置貸款種類,對於貫徹貸款原則和政策、正確使用信貸資金、研究貸款結構、加強貸款管理、反映國民經濟活動情況等,有著十分重要的意義。貸款種類的劃分標準是多樣化的,按不同的標準,有不同的劃分方法。選擇何種標準劃分貸款種類,應根據國家經濟管理和銀行信貸管理的要求。

貸款種類是指貸款的具體組織形式。

從宏觀角度劃分貸款種類,有助於分析不同經濟成份的貸款之間的比例關係,便於具體貫徹國家經濟政策,尤其是產業政策,合理配置社會資金,引導和促進產業結構的協調發展。從微觀角度劃分貸款種類,有助於加強企業管理,增強還本付息能力,提高貸款效益,體現貸款效益性、安全性、流動性三原則。現行貸款種類的劃分標準及種類如下:

按貸款經營屬性劃分

1.自營貸款。指貸款人以合法方式籌集的資金自主發放的貸款,其風險由貸款人承擔,並由貸款人收回本金和利息。

2.委託貸款。指由政府部門、企事業單位及個人等委託人提供資金,由貸款人(即受託人)根據委託人確定的貸款對象、用途、金額、期限、利率等代為發放、監督使用並協助收回的貸款。貸款人(受託人)只收取手續費,不承擔貸款風險。

貸款種類

按貸款使用期限劃分

1.短期貸款。指貸款期限在1年以內(含1年)的貸款。主要有6個月、1年等期限檔次的短期貸款。這種貸款也稱為流動資金貸款,在整個貸款業務中所佔比重很大,是金融機構最主要的業務之一。

2.中、長期貸款。中期貸款指貸款期限在1年以上(不含1年)5年以下(含5年)的貸款。長期貸款,指貸款期限在5年(不含5年)以上的貸款。人民幣中、長期貸款包括固定資產貸款和專項貸款。

按貸款主體經濟性質分

1.國有及國家控股企業貸款。

2.集體企業貸款。

3.私營企業貸款。

4.個體工商業者貸款。

按貸款信用程度劃分

1.信用貸款。指以借款人的信譽發放的貸款。

2.擔保貸款。指保證貸款、抵押貸款、質押貸款。

保證貸款,指按規定的保證方式以第三人承諾在借款人不能償還貸款時,按約定承擔一般保證責任或者連帶責任而發放的貸款。

抵押貸款,指按規定的抵押方式以借款人或第三人的財產作為抵押物發放的貸款。

質押貸款,指按規定的質押方式以借款人或第三人的動產或權利作為質物發放的貸款。

按貸款在社會再生產中佔用形態劃分

1.流動資金貸款。可分為工業流動資金貸款和商業流動資金貸款,以及其他流動資金貸款。

2.固定資金貸款。大中型項目的固定資金貸款由國家開發銀行、中國建設銀行辦理。中小型項目的資金,除企業自籌、社會籌集外,也是國有獨資商業銀行與其他商業銀行一項重要的貸款業務。

按貸款的使用質量劃分

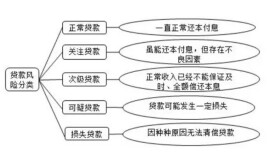

1.正常貸款。指預計貸款正常周轉,在貸款期限內能夠按時足額償還的貸款。

2.不良貸款。不良貸款包括呆賬貸款、獃滯貸款和逾期貸款。

呆賬貸款,指按財政部有關規定列為呆賬的貸款。

獃滯貸款,指按財政部有關規定,逾期(含展期後到期)並超過規定年限以上仍未歸還的貸款,或雖未逾期或逾期不滿規定年限但生產經營已終止、項目已停建的貸款(不含呆賬貸款)。

逾期貸款,指借款合同約定到期(含展期後到期)未歸還的貸款(不含獃滯貸款和呆賬貸款)。

按國際慣例(風險度)對貸款質量的劃分

在世界銀行技術援助項目下,我國中央銀行對商業銀行資產分類方法作了探索和試點,自1998年起,將陸續對商業銀行貸款質量按國際金融同業標準分類評級,即將銀行貸款劃分為正常、關注、次級、可疑、損失五個等級,后三類貸款稱為“不良貸款”或為“有問題貸款”。

貸款分類是貸款本身的內在要求

貸款本身的特性決定了必須對貸款進行分類。貸款具有以下特性。

1.貸款具有內在風險性。內在風險是指已經在實際中存在,但還沒有表現出來的損失可能性。從理論上講,任何貸款只要發放出去,風險就隨之產生了、不同的貸款風險大小不同,有些貸款具有共同的風險;將貸款進行科學的分類,可以幫助我們更好地識別貸款風險,加強貸款管理。

2.貸款定價的複雜性。貸款定價是指以貸款利率為主要內容的貸款價格;貸款價格的影響因素很多,如貸款供求關係、借貸市場利息率的一般水平、中央銀行的貨幣政策、銀行間的競爭狀況、貸款風險、貸款定價技術等,其中貸款風險是決定貸款價格的內在因素。對貸款進行科學分類,可以為貸款定價提供依據。

3.貸款信息的不對稱特性。由於信息來源渠道不同,借款人比銀行更了解自己所處的市場環境、財務狀況和還款意願,銀行所處的地位不可能消除這種信息不對稱,通過貸款分類可以減少信息不對稱帶來的危害。

貸款分類是商業銀行穩健經營的需要

商業銀行有與生俱來的風險,這些風險是在資產負債業務的經營過程中產生的。貸款是商業銀行主要的資產業務,建立一套科學的貸款分類方法,是識別貸款風險、加強貸款風險管理、促進銀行穩健經營不可缺少的重要條件。

貸款分類是中央銀行金融監管的需要

為保證金融業的安全,中央銀行必須對商業銀行實行有效監管,其中包括對貸款質量、政策、程序、管理和控制等方面的管理。從宏觀上看,貸款質量與結構是衡量一家銀行管理水平的重要指標,也是其他考核指標計算的基礎、對貸款的科學分類,有利於中央銀行的金融監管。

基本信息

- 中文名

- 貸款種類

- 概念

- 貸款的具體組織形式

- 特點

- 效益性、安全性、流動性

- 屬性劃分

- 自營貸款、委託貸款、特定貸款