完全積累制

完全積累制

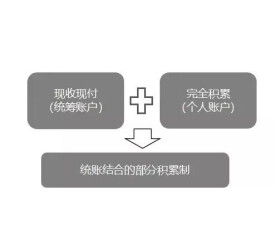

完全積累制,又稱基金制,是以遠期縱向平衡為原則的社會保障基金籌集模式。此種模式要求勞動者在整個就業期間,採取儲蓄方式籌集社會保障基金,建立個人賬戶,作為長期儲存及保值增值積累的基金,所有權歸個人,達到領取條件一次性或按月領取。

完全積累模式的最大特點是要求每個參保人在工作時期的總供款額(包括繳費額、投資收益以及政府補貼等總收入)與退休后領取的養老保險金總額之間平衡,也就是追求長期的平衡。

完全積累模式下,個人養老保險基金賬戶積累時間跨度長、數額大,所以受通貨膨脹影響,基金遭受貶值的風險很大。此外,利率、工資增長率變動以及基金投資管理水平(收益水平和管理成本)對社會保障基金的實際保障水平影響也較大。

完全積累模式的社會保障基金中,由於社會統籌的比重很小,所以這種模式的收入再分配的功能很弱,對保障水平所起調劑作用小,預測與實際發生不一致的情況經常出現,需要及時調整。

完全積累模式一般適用於收入差別較大、制度水平落後的國家,這種模式具有透明度較高(因繳費全部進入個人賬戶)、激勵作用較強的特點,容易為群眾接受。