成本要素

費用經濟用途的經濟性質所作的分類

是按成本中費用的經濟用途或費用的經濟性質所作的一種分類。用以分析在各個時期各種生產費用支出的多少。

| cost element | cost element | element of cost | cost factor | elements of cost |

工業企業生產成本要素一般分為:

(1)原材料:指生產耗用由外部購入的原料、主要材料、輔助材料和其他材料。

(2)燃料:指耗用由外部購入的燃料。

(3)工資及附加費:支付給工人和職員的工資和附加費。

1、日本《會計學大辭典》對成本管理的定義是:“在日本,一般所謂成本管理歷來被理解為成本控制,它是指管理和控制在一定經營條件下發生的成本。

2、對“成本管理”的定義是用來描述管理者在滿足顧客需求的前提下,持續地降低和控制成本的活動。傳統成本管理的局限。成本管理的產生直到戰略成本管理產生之前都屬於傳統成本管理階段。

4、成本管理是指對經營主體有關因購進勞務或物品,或發生損失而支出實物和支付現金及其他資產或發生負債時進行的控制和核算,使其經營過程能夠合理運行的基本行為。

5、大型建設項目的成本管理在水電項目中,成本管理主要是指工程建設成本的控制。在水電建設成本預算中,成本是按概算定額價格編製的,但在實際中,各種材料如鋼筋、水泥、油料、砂石料等原材料的市場價格不是一成不變的。

6、成本管理是指在滿足工程質量、工期等合同要求的前提下,對項目實施過程中所發生的費用,通過計劃、組織、控制和協調等活動實現預定的成本目標,並儘可能地降低項目成本費用的一種科學的管理活動。

7、這樣我們就可以把成本管理定義為:在一定層次上,充分發揮人類智慧,使用儘可能少的廣義資源,獲取更多有效產出的人類活動。傳統成本管理方法強調的是生產經營成本,也即是最1氏層次上的成本管理。

8、我國《成本管理大詞典》對成本管理所下的定義是:“成本管理是對企業的產品生產和經營過程中所發生的產品成本有組織、有系統地進行預測。

9、成本管理是指對成本進行預測、計劃、核算、分析、考核和為降低成本採取的措施等管理工作的總稱,是涉及企業各部門的一項綜合性管理工作,是企業管理的重要組成部分。

10、在施工過程中,項目管理者對所發生的各種成本信息,進行有組織有系統地預測、計劃、控制、核算、分析等一系列工作,稱為成本管理。通過成本管理使實際成本控制在計劃成本範圍內。

11、控制、核算和分析等工作稱為成本管理。施工項目管理中諸如質量、工期、資源、安全、合同、分包、預算等的管理無不與成本的管理息息相關。因此,公路施工項目管理的水平集中體現在成本管理水平上。

在SAP系統中,成本要素是用於記錄不同類型的費用,分為以下兩類:

一.初級成本要素,它們實質上就是財務會計中的損益類科目。

二.次級成本要素,它們可以用來描述管理會計內部各成本對象間成本流轉時的成本性質。

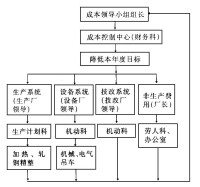

成本控制組織圖

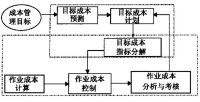

成本管理

成本管理流程圖

基本信息

- 中文名

- 成本要素

- 外文名

- Cost element

- 拼音

- chéng běn yào sù

- 定義

- 各種生產費用支出的多少

- 類型

- 經濟學