經濟資本管理

經濟資本管理

經濟資本管理基於資本的稀缺性和高成本性,具有效益約束和風險約束的雙效應,不僅可以提高商業銀行的資本管理水平,而且通過發揮經濟資本在商業銀行經營管理中的預算管理、資源配置和績效考核作用,推動我國商業銀行向現代商業銀行轉變。從長遠來看,推行經濟資本管理將對商業銀行和銀行監管當局產生重大的深遠影響。

經濟資本管理的核心是體現經濟資本對風險資產增長的約束和對資本回報的明確要求。基於以上理念,經濟資本管理的目標主要有兩個:控制業務風險和提高風險調整后收益。經濟資本直接對應於風險,銀行可通過向分支機構、業務部門分配經濟資本額度的方式控制風險。同時,銀行通過優化經濟資本配置提高資本回報水平。為此,銀行必須在價值最大化目標與具體的經營管理活動之間建立適當的關係及其運行機制,這就是銀行的經濟資本管理制度。

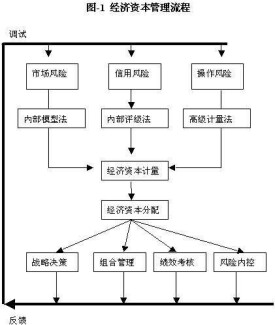

通常情況下,經濟資本管理至少應包括以下幾個方面:

(一)經濟資本計量。經濟資本等於非預期損失,應通過風險計量模型計量非預期損失,這也是計算經濟資本回報率的基礎,因而是整個經濟資本管理體系的關鍵。

(二)績效考核。價值最大化是銀行經營的核心目標。經濟資本回報率指標因兼顧了收益和風險兩方面的因素,體現了風險和收益對稱的原則,比會計利潤指標更能真實反映經營績效和價值創造,因而以此作為商業銀行內部績效評估的主要指標,可以充分體現銀行的價值理念和政策導向。

(三)經濟資本配置。銀行通過經濟資本約束機制,控制風險增長。如果商業銀行分支機構或業務部門的風險控制在上級行分配的經濟資本數額內,則風險控制在了可承受範圍內,風險抵禦能力充分。如果分配的經濟資本被佔用完,則不能再新增應佔用經濟資本的業務量。為提高資本的使用效率,確保佔用的經濟資本能夠達到最低回報要求或更高回報水平,銀行應儘力將有限的經濟資本配置到風險較低而回報水平較高的業務上,重點支持和發展這類業務。銀行可根據各個內設機構、部門和業務的經濟資本回報率水平決定業務發展戰略和方向。對回報率水平和價值創造較高的機構、部門和業務,給予更多的扶持政策,而對回報率低甚至是負貢獻的,則應採取限制和收縮政策,以避免價值損失。

(四)產品定價。收益最終要通過產品銷售(如發放貸款)來實現,銷售規模固然對收益有影響,但產品定價更重要。有風險的業務(如貸款)佔用經濟資本,而經濟資本需要回報,因此必須將經濟資本佔用納入產品定價,確保經濟資本回報達到最低要求並創造經濟增加值。

基本信息

- 中文名

- 經濟資本管理

- 影響

- 商業銀行和銀行監管

- 基於

- 資本的稀缺性和高成本性

- 具有

- 效益約束和風險約束的雙效應