契稅完稅

契稅完稅

契稅是在土地、房屋等不動產所有權轉移,當事人雙方訂立契約時,對不動產承受人課徵的一種稅。契稅除與其他稅收有相同的性質和作用外,還具有證明不動產所有人產權合法性的作用。徵收機關在徵稅時,首先要查明產權轉移的合法性才准予繳稅,併發給新的契證作為產權合法性的證明。

對於購置房產而言,契稅是在購置房屋時交納的。在交清稅款時,收稅機關會交付兩份憑證,一份是稅單,類似於收據,稅單上一般會有稅務(財政)部門和收款國庫(銀行)的印章,這裡,稅單會有兩聯,一聯為納稅人保存,一聯需交房產登記部門用以核發產權登記證書只用;另一份就是完稅證,大小較一張郵票略小一些,一般用於粘貼在房產證的首頁,表示該房產為已稅房產。如果沒有交納契稅的(免征除外),房地產登記部門是無法核發產權登記證書的。

契稅的徵收機關,原為財政機關,目前,某些地方已變更為稅務機關(地稅),也有些地方尚未實行變更交接,仍為財政機關。你可以向當地財稅機關諮詢。

對於提取住房公積金,一般無需契稅完稅證明(包括稅單或者完稅證,下同),只需購房合同、房產證、付款憑證、房屋買賣發票等。如果房產證尚未核發的,可能會要求提供契稅完稅證明。你可以向住房公積金管理中心詢問清楚。

國家稅務總局關於印發《契稅納稅申報表、契稅完稅證》式樣的通知

國稅發[1997]177號

北京、天津、河北、黑龍江、上海、江蘇、浙江、安徽、福建、江西、山東、河南、湖北、湖南、廣東、廣西、海南、重慶、貴州、雲南、陝西、寧夏、新疆、青海省(自治區、直轄市)及寧波、廈門、青島、深圳市財政廳(局),山西、內蒙古、遼寧、吉林、四川、甘肅省(自治區)及大連市地方稅務局:

現將契稅納稅申報表、契稅完稅證的式樣及有關說明發給你們,並就有關事項通知如下:

一、契稅納稅申報表是契稅納稅人履行納稅義務時以規範格式向徵收機關申報納稅的書面報告,也是徵收機關審核納稅人稅款繳納情況的重要依據。因此,納稅人必須按照稅收法規的有關規定和報表中的填報要求,向土地、房屋所在地契稅徵收機關如實申報土地、房屋權屬轉移的成交價格和應納契稅額,並按徵收機關核定的期限繳納稅款。

本通知所附契稅納稅申報表式樣為全國統一的基本格式(一式兩聯)。各地可根據需要,並結合本地的情況和特點,對錶的格式和項目內容進行適當的補充調整。表內各欄目尺寸大小、字體規格等,可由各地根據需要自定。

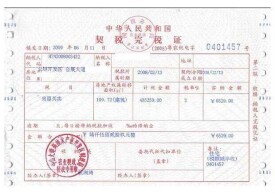

二、契稅完稅證是契稅徵收機關自收稅款、滯納金及委託代征單位代徵稅款、滯納金時使用的完稅憑證。

完稅證邊沿尺寸規格為13.06cm×18.15cm(此尺寸是按787mm×1092mm規格的平板紙計算的,即:787mm÷6張=131.1mm/張,1092mm÷6張=182mm/張,每張票留0.5mm的紙張裁切偏差,則完稅證的邊沿尺寸為13.06cm×18.15cm),票證內各欄目尺寸大小、字體規格等,可由各地根據需要自定。“實繳金額”欄的金額分位線及“金額合計(大寫)”欄的大寫金額單位是否需要,也由各地自定。需要分位線的,位數設至“十萬”位,大寫金額單位也相應設至“拾萬”位。

完稅證一式三聯,各聯用途和顏色為:

第一聯(存根),徵收機關留存(白紙黑油墨);

第二聯(收據),交納稅人作完稅憑證(白紙紅油墨);

第三聯(報查),定期上報縣級徵收機關備查(白紙藍油墨)。

各地可根據實際需要自行增設聯次,但前三聯的次序、用途和顏色不得改變。

三、完稅證字型大小的編製方法全國統一。字型大小由印製年代、省(自治區、直轄市)的簡稱、稅種名稱、票證種類及號碼組成,號碼位數由各地根據用量自定。如北京市1998年印製的“契稅完稅證”,字型大小應編為“(98)京契完××號”。同一年分次印製的,應連續編號。

四、契稅完稅證由各省級契稅徵收機關集中印製。第二聯(收據)套印省級徵收機關的票證監製章。

五、執行中的情況和問題,請及時報告我局。

附件:1.契稅納稅申報表式樣及填報說明

2.契稅完稅證式樣

國家稅務總局

一九九七年十一月二十五日