完稅證

證明企業或個人已交納稅金的憑證

完稅證,又稱完稅憑證。是由稅務局開具,證明企業或個人已交納稅金的一份憑證。其種類有:各種完稅證、繳款書、印花稅票以及其他完稅證明。

完稅憑證是指稅務機關徵收稅款、扣繳義務人代扣或代收稅款時,向納稅人開具的、證明納稅完稅憑證人履行納稅義務的書面憑證。

法定的完稅憑證主要有兩種,一種是稅務機關徵收稅款時開具的完稅憑證,其根據稅款的繳納方式,主要包括通用繳款書和通用完稅證等;另一種是扣繳義務人開具的代扣、代收稅款憑證。

當前,由於我國個人所得稅實行以代扣代繳為主、自行申報為輔的徵收方式,按照稅收征管法的規定,對應的完稅憑證主要是由扣繳義務人負責給納稅人開具的代扣、代收稅款憑證。同時,按照《個人所得稅法實施條例》第三十六條規定,包括個體工商戶、個人獨資企業主在內的自行納稅申報納稅人直接向稅務機關申報納稅的,稅務機關會為其開具完稅憑證,繳納現金的開具通用完稅證,通過銀行劃款的開具通用繳款書。

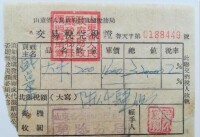

完稅證一式三聯,各聯用途和顏色為:第一聯(存根),徵收機關留存(白紙黑油墨);第二聯(收據),交納稅人作完

完稅證

獲取從納稅人來講,主要有兩個途徑。一是納稅人自己到稅務機關申報繳納個人所得稅,稅務機關會直接為其開具完稅憑證,納稅人只需妥善保存。二是個人所得稅由單位代扣代繳的,扣繳義務人應根據納稅人的要求開具代扣、代收稅款憑證。對納稅人提出開具稅款憑證的要求,扣繳義務人不得拒絕,必須開具代扣、代收稅款憑證。為保證這項工作,扣繳義務人應主動向稅務機關申領代扣代收稅款憑證。為維護自己的權利,納稅人可以主動向扣繳義務人索取代扣、代收稅款憑證,避免納了稅卻什麼完稅憑證都沒有的狀況。按照國家稅務總局有關文件的規定,若納稅人所在單位還沒有向稅務機關全員全額扣繳明細申報,而納稅人又因出國、向境外轉移財產等確實需要完稅證明的,納稅人可以直接向稅務機關提出要求並提供有關證明納稅的資料,稅務機關核實后開具其相應期間實際繳納的個人所得稅稅款的完稅證明。

基本信息

- 中文名

- 完稅證

- 拼音

- wán shuì zhèng

- 釋義

- 由稅務局開具,證明企業或個人已交納稅金的一份憑證

- 詞性

- 名詞

- 第一聯

- 徵收機關留存

- 第二聯

- 交納稅人作完稅憑證

- 第三聯

- 定期上報縣區級徵收機關備查