技術服務成本

技術服務成本

技術服務成本是指企業按業主要求,派遣具有一定技術專長和知識的專業技術人員、專家、教授或管理人員,為承擔項目的技術指導、諮詢,提供設計文件、技術資料,進行可行性研究,傳授技術,培訓人員,參與管理等,從而,按合同或協議規定向業主收取技術服務費這一類業務。

技術服務具:

()技術服務化、技術較勞務合。

()技術服務般提供技術,勞務合般提供勞。

(3)技術服務人員的工資收入較勞務合作人員的工資收入高。

總的說來,技術服務成本的核算和勞務合作成本的核算基本相似。

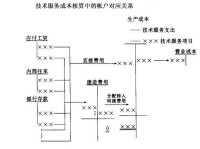

企業可以根據技術服務業務的實際需要和製造成本法的要求,在各該成本計算單上按成本項目“直接人工”、“設計費”、“其他直接贅用”、“經營管理費”設置專欄,以分別核算因某一技術服務項目而發生的直接人工費、設計費用和不包括在直接人工費、設計費之內的其他直接費用及應由該技術服務項目負擔的間接費用——經營管理費。對於直接費用應直接計入各該成本計算單的對應成本項目上,對於經營管理費用,先在“建造費用”的借方核算,月末再匯總,並按一定分配標準在各該技術服務項目間分配,轉入其成本計算在項目上。

| 科目名稱 | 級別 | 用途 |

| ·生產成本 | ·總帳科目 | ·總分類核算企業生產成本 |

| ·技術服務支出 | ·一級明細科目 | ·總括核算技術服務成本 |

| ·×××技術服務項目 | ·二級明細科目 | ·詳盡核算各改技術服務項目成本 |

以下表來表達技術服務成本核算的基本程序和帳戶間對應關係。

技術服務成本

基本信息

- 中文名

- 技術服務成本

- 特點

- 文化、技術水平較高等

- 性質

- 和勞務合作成本的核算基本相似