波士頓矩陣

波士頓矩陣

波士頓矩陣(BCG Matrix),又稱市場增長率-相對市場份額矩陣、波士頓諮詢集團法、四象限分析法、產品系列結構管理法等。

波士頓矩陣由美國著名的管理學家、波士頓諮詢公司創始人布魯斯·亨德森於1970年首創。

波士頓矩陣認為一般決定產品結構的基本因素有兩個:即市場引力與企業實力。市場引力包括整個市場的銷售量(額)增長率、競爭對手強弱及利潤高低等。其中最主要的是反映市場引力的綜合指標——銷售增長率,這是決定企業產品結構是否合理的外在因素。

企業實力包括市場佔有率,技術、設備、資金利用能力等,其中市場佔有率是決定企業產品結構的內在要素,它直接顯示出企業競爭實力。銷售增長率與市場佔有率既相互影響,又互為條件:市場引力大,市場佔有高,可以顯示產品發展的良好前景,企業也具備相應的適應能力,實力較強;如果僅有市場引力大,而沒有相應的高市場佔有率,則說明企業尚無足夠實力,則該種產品也無法順利發展。相反,企業實力強,而市場引力小的產品也預示了該產品的市場前景不佳。

通過以上兩個因素相互作用,會出現四種不同性質的產品類型,形成不同的產品發展前景:

①銷售增長率和市場佔有率“雙高”的產品群(明星類產品);

②銷售增長率和市場佔有率“雙低”的產品群(瘦狗類產品);

③銷售增長率高、市場佔有率低的產品群(問題類產品);

④銷售增長率低、市場佔有率高的產品群(現金牛類產品)。

(1)基本原理。

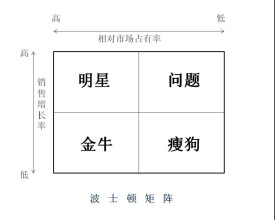

本法將企業所有產品從銷售增長率和市場佔有率角度進行再組合。在坐標圖上,以縱軸表示企業銷售增長率,橫軸表示市場佔有率,各以10%和20%作為區分高、低的中點,將坐標圖劃分為四個象限,依次為“明星類產品(★)”、“問題類產品(?)”、金牛類產品(¥)”、“瘦狗類產品(×)”。其目的在於通過產品所處不同象限的劃分,使企業採取不同決策,以保證其不斷地淘汰無發展前景的產品,保持“問號”、“明星”、“金牛”產品的合理組合,實現產品及資源分配結構的良性循環。

(2)基本步驟。

主要包括:

核算企業各種產品的銷售增長率和市場佔有率。銷售增長率可以用本企業的產品銷售額或銷售量增長率。時間可以是一年或是三年以至更長時間。市場佔有率,可以用相對市場佔有率或絕對市場佔有率,但是用最新資料。

基本計算公式為:

本企業某種產品絕對市場佔有率=該產品本企業銷售量/該產品市場銷售總量

本企業某種產品相對市場佔有率=該產品本企業市場佔有率/該產品市場佔有份額最大者(或特定的競爭對手)的市場佔有率

繪製四象限圖:以10%的銷售增長率和20%的市場佔有率為高低標準分界線,將坐標圖劃分為四個象限。然後把企業全部產品按其銷售增長率和市場佔有率的大小,在坐標圖上標出其相應位置(圓心)。定位后,按每種產品當年銷售額的多少,繪成面積不等的圓圈,順序標上不同的數字代號以示區別。定位的結果即將產品劃分為四種類型。

波士頓矩陣對於企業產品所處的四個象限具有不同的定義和相應的戰略對策。

(1)明星產品(stars)。它是指處於高增長率、高市場佔有率象限內的產品群,這類產品可能成為企業的現金牛產品,需要加大投資以支持其迅速發展。採用的發展戰略是:積極擴大經濟規模和市場機會,以長遠利益為目標,提高市場佔有率,加強競爭地位。發展戰略以及明星產品的管理與組織最好採用事業部形式,由對生產技術和銷售兩方面都很內行的經營者負責。

(2)現金牛產品(cash cow),又稱厚利產品。它是指處於低增長率、高市場佔有率象限內的產品群,已進入成熟期。其財務特點是銷售量大,產品利潤率高、負債比率低,可以為企業提供資金,而且由於增長率低,也無需增大投資。因而成為企業回收資金,支持其它產品,尤其明星產品投資的後盾。①把設備投資和其它投資盡量壓縮;②採用榨油式方法,爭取在短時間內獲取更多利潤,為其它產品提供資金。對於這一象限內的銷售增長率仍有所增長的產品,應進一步進行市場細分,維持現存市場增長率或延緩其下降速度。對於現金牛產品,適合於用事業部制進行管理,其經營者最好是市場營銷型人物。

現金牛業務指低市場成長率、高相對市場份額的業務,這是成熟市場中的領導者,它是企業現金的來源。由於市場已經成熟,企業不必大量投資來擴展市場規模,同時作為市場中的領導者,該業務享有規模經濟和高邊際利潤的優勢,因而給企業帶來大量財源。企業往往用現金牛業務來支付賬款並支持其他三種需大量現金的業務。圖中所示的公司只有一個現金牛業務,說明它的財務狀況是很脆弱的。因為如果市場環境一旦變化導致這項業務的市場份額下降,公司就不得不從其他業務單位中抽回現金來維持現金牛的領導地位,否則這個強壯的現金牛可能就會變弱,甚至成為瘦狗。

(3)問題產品(question marks)。它是處於高增長率、低市場佔有率象限內的產品群。前者說明市場機會大,前景好,而後者則說明在市場營銷上存在問題。其財務特點是利潤率較低,所需資金不足,負債比率高。例如在產品生命周期中處於引進期、因種種原因未能開拓市場局面的新產品即屬此類問題的產品。對問題產品應採取選擇性投資戰略。因此,對問題產品的改進與扶持方案一般均列入企業長期計劃中。對問題產品的管理組織,最好是採取智囊團或項目組織等形式,選拔有規劃能力,敢於冒風險、有才幹的人負責。

(4)瘦狗產品(dogs),也稱衰退類產品。它是處在低增長率、低市場佔有率象限內的產品群。其財務特點是利潤率低、處於保本或虧損狀態,負債比率高,無法為企業帶來收益。對這類產品應採用撤退戰略:首先應減少批量,逐漸撤退,對那些銷售增長率和市場佔有率均極低的產品應立即淘汰。其次是將剩餘資源向其它產品轉移。第三是整頓產品系列,最好將瘦狗產品與其它事業部合併,統一管理。

按照波士頓矩陣的原理,產品市場佔有率越高,創造利潤的能力越大;另一方面,銷售增長率越高,為了維持其增長及擴大市場佔有率所需的資金亦越多。這樣可以使企業的產品結構實現產品互相支持,資金良性循環的局面。按照產品在象限內的位置及移動趨勢的劃分,形成了波士頓矩陣的基本應用法則。

第一法則:成功的月牙環。在企業所從事的事業領域內各種產品的分佈若顯示月牙環形,這是成功企業的象徵,因為盈利大的產品不止一個,而且這些產品的銷售收入都比較大,還有不少明星產品。問題產品和瘦狗產品的銷售量都很少。若產品結構顯示的散亂分佈,說明其事業內的產品結構未規劃好,企業業績必然較差。這時就應區別不同產品,採取不同策略。

第二法則:黑球失敗法則。如果在第三象限內一個產品都沒有,或者即使有,其銷售收入也幾乎近於零,可用一個大黑球表示。該種狀況顯示企業沒有任何盈利大的產品,說明應當對現有產品結構進行撤退、縮小的戰略調整,考慮向其它事業滲透,開發新的事業。

第三法則:東北方向大吉。一個企業的產品在四個象限中的分佈越是集中於東北方向,則顯示該企業的產品結構中明星產品越多,越有發展潛力;相反,產品的分佈越是集中在西南角,說明瘦狗類產品數量大,說明該企業產品結構衰退,經營不成功。

第四法則:踴躍移動速度法則。從每個產品的發展過程及趨勢看,產品的銷售增長率越高,為維持其持續增長所需資金量也相對越高;而市場佔有率越大,創造利潤的能力也越大,持續時間也相對長一些。按正常趨勢,問題產品經明星產品最後進入現金牛產品階段,標誌了該產品從純資金耗費到為企業提供效益的發展過程,但是這一趨勢移動速度的快慢也影響到其所能提供的收益的大小。

如果某一產品從問題產品(包括從瘦狗產品)變成現金牛產品的移動速度太快,說明其在高投資與高利潤率的明星區域的時間很短,因此對企業提供利潤的可能性及持續時間都不會太長,總的貢獻也不會大;但是相反,如果產品發展速度太慢,在某一象限內停留時間過長,則該產品也會很快被淘汰。

這種方法假定一個組織有兩個以上的經營單位組成,每個單位產品又有明顯的差異,並具有不同的細分市場。在擬定每個產品發展戰略時,主要考慮它的相對競爭地位(市場佔有率)和業務增長率。以前者為橫坐標,後者為縱坐標,然後分為四個象限,各經營單位的產品按其市場佔有率和業務增長率高低填入相應的位置。

在本方法的應用中,企業經營者的任務,是通過四象限法的分析,掌握產品結構的現狀及預測未來市場的變化,進而有效地、合理地分配企業經營資源。在產品結構調整中,企業的經營者不是在產品到了“瘦狗”階段才考慮如何撤退,而應在“現金牛”階段時就考慮如何使產品造成的損失最小而收益最大。

充分了解了四種業務的特點后還須進一步明確各項業務單位在公司中的不同地位,從而進一步明確其戰略目標。通常有四種戰略目標分別適用於不同的業務。

1.發展

以提高經營單位的相對市場佔有率為目標.甚至不惜放棄短期收益。要使問題類業務想儘快成為“明星”,就要增加資金投入。

2.保持

投資維持現狀,目標是保持業務單位現有的市場份額、對於較大的“金牛”可以此為目標,以使它們產生更多的收益。

3.收割

這種戰略主要是為了獲得短期收益,目標是在短期內儘可能地得到最大限度的現金收入。對處境不佳的金牛類業務及沒有發展前途的問題類業務和瘦狗類業務應視具體情況採取這種策略。

4.放棄

目標在於清理和撤銷某些業務,減輕負擔,以便將有限的資源用於效益較高的業務。這種目標適用於無利可圖的瘦狗類和問題類業務。一個公司必須對其業務加以調整,以使其投資組合趨於合理。

波士頓矩陣法的應用不但提高了管理人員的分析和戰略決策能力,同時還幫助他們以前瞻性的眼光看問題,更深刻地理解企業各項業務活動之間的聯繫,加強了業務單位和企業管理人員之間的溝通,及時調整企業的業務投資組合,收穫或放棄萎縮業務,加大在更有發展前景的業務中的投資,緊縮那些在沒有發展前景的業務中的投資。

但同時也應該看到這種方法的局限性,該方法也難以同時顧及兩項或多項業務的平衡。

因此,在使用波士頓矩陣法時要盡量查閱更多資料,審慎分析,避免因方法的缺陷而造成決策的失誤。