邊際利潤

邊際利潤

邊際利潤,是指增加一單位產品的銷售所增加的利潤。

邊際利潤,是指廠商每增加一單位的產出所帶來 的純利潤的增量。邊際利潤的多寡取決於邊際收入和邊際成本。 企業的經營收益減去會計成本,所得到的就是會計利潤。按照我國的財會制度,有銷售利潤、利潤總額及稅後利潤等概念。銷售利潤是銷售收入扣除成本、費用和各種流轉稅及附加費后的餘額;利潤總額是企業在一定時期內實現盈虧的總額;稅後利潤是企業利潤總額扣除應交所得稅後的利潤。現代經濟學最重視的是利潤,關注的是新增一個單位的成本與效益,或正在享用的單位成本與效益。而最後一個單位或邊際商品的成本與效益可能不同於該種商品的平均成本與收益。一個特定單位的產出,應該由兩部分組成的。一部分稱為可變成本,它大致隨著生產數量而增加或減少;另一部分則是固定成本,它相對而言並不隨著生產數量的變化而變化。如果固定成本所佔比重越大,那麼這些成本就會分攤到更大數量的產品之上,而邊際成本也就越小於平均成本。這就是一個很簡單的規模收益遞增的現象。相反,如果當成本中可變成本占較大比例時,邊際成本與平均成本的差別就不會很大,規模對收益的影響也就相對較小。

邊際利潤

邊際利潤的計算公式為:邊際利潤(M)=邊際收入(S)-邊際成本(V)

邊際利潤

n邊際利潤=邊際收入-邊際成本

邊際利潤率是指邊際利潤與銷售收入的比率,

即 U=M/S=(S-V)/S=1-V/S

銷售利潤=產品銷售凈額 —產品銷售成本—產品銷售稅金及附加—銷售費用—管理費用—財務費用

其中:產品銷售凈額 = 產品銷售總額 —(銷貨退回+ 銷貨折扣與折讓)

利潤總額=銷售利潤+ 投資凈收益 +營業外收入—營業外支出

稅後利潤=利潤總額— 應交所得稅

綜上所述,邊際利潤首先用來補償固定費用,補償固定費用后若有餘額,才能為企業提供利潤。否則,企業就無收益或虧損。

產品的邊際利潤就是企業的實現利潤。因此,邊際利潤的概念有以下幾個用途:

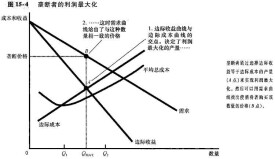

A.決定企業生產的某一產品是否應該停產。只要虧損產品存在邊際利潤(即它的銷售收入大於其變動成本),就應該繼續生產。

B.判斷企業產品結構是否合理。如果企業生產的所有產品均有邊際利潤,則說明企業的產品結構基本上合理。

C.停止某一產品的生產必須要以其他產品增產所帶來的邊際利潤大於停產產品的邊際利潤為前提。

邊際利潤的大小取決於邊際收入和邊際成本的大小。它們之間的關係是:邊際利潤=邊際收入一邊際成本。等式中的邊際收入和邊際成本是指在原產銷量基礎上,每增加一個單位產銷量所引起的收入變動額和成本變動額。

商務印書館《英漢證券投資詞典》解釋:邊際利潤profit margin。反映公司銷售收益效率的指標。計算辦法為以經營毛收入除以營業額或以銷售毛利潤除以總銷售。收益邊際越高,公司的創利和控制成本能力越強。參見:稅後利潤邊際

在經濟學和金融學中,邊際成本指的是每一單位新增生產的產品(或者購買的產品)帶來的總成本的增量。這個概念表明每一單位的產品的成本與總產品量有關。比如,僅生產一輛汽車的成本是極其巨大的,而生產第101輛汽車的成本就低得多,而生產第10000汽車的成本就更低了(這是因為規模經濟與規模化生產對成本的降低)。但是,考慮到機會成本,隨著生產量的增加,邊際成本可能會增加。還是這個例子,生產新的一輛車時,所用的材料可能有更好的用處,所以要盡量用最少的材料生產出最多的車,這樣才能提高邊際收益。邊際成本和單位平均成本不一樣,單位平均成本考慮了全部的產品,而邊際成本忽略了最後一個產品之前所有產品的成本,也就是前100輛車的。例如,每輛汽車的平均成本包括生產第一輛車的很大的固定成本(在每輛車上進行分配)。而邊際成本根本不考慮固定成本。

會計利潤是指企業所有者在支付除資本以外的所有要素報酬之後剩下的利潤。會計利潤是由財務會計核算的,其確認、計量和報告的依據是企業會計準則、企業會計制度。對收益的確認是嚴格遵循會計制度確定的權責發生制原則,對成本和費用的確認是嚴格遵循與收入配比的原則。為了使企業財務報表真實反映企業期末的財務狀況和期間的生產經營成果,企業可以在遵循一致性及可比性原則的前提下,自由選擇會計準則與會計制度允許的會計處理方法。為收減去費用成本后的差額。會計利潤是根據會計準則計算的結果。計算的基本方法是,按照實現原則確認企業在一定會計期內的收入,按照配比原則確定在同一期間內的費用成本,將收入與相關的費用成本相減,即為企業在這一會計期間的利潤。

會計利潤是根據企業平時實際發生的對外交易計算而得的。企業每發生一筆對外交易,就加以記錄。每筆經濟業務在記錄時都涉及定時和計價的問題,主要問題是如何將某一特定期間的費用成本與有關收入進行恰當配比,以鴿時計算利潤。企業在計算會計利潤時,要運用諸如應計原則、實現原則、配比原則等會計基本原則。按照這些基本原則計算而得的會計利潤,可以反映出多種會計信息,如銷售收入、費用成本、銷售利潤、營業利潤等信息,這些信息對於評價企業 的經營業績,預測企業未來的損益,都有較大的幫助。有鑒於此,除非面臨大幅度的個別或一般物價水準變動,各國會計普遍採用會計利潤概念,中國也是如此。

基本信息

- 中文名

- 邊際利潤

- 外文名

- marginal profit 或 margin of profit

- 應用學科

- 金融學、經濟學

- 適用領域

- 經濟學

- 德文名

- Deckungsbeitrag

- 表達式

- 邊際利潤=銷售收入-變動成本