共找到2條詞條名為邊際收益的結果 展開

- 邊際收益

- 貢獻毛益

邊際收益

邊際收益

邊際收益(Marginal Revenue)是指增加一單位產品的銷售所增加的收益,即最後一單位產品的售出所取得的收益。它可以是正值或負值。邊際收益是廠商分析中的重要概念。利潤最大化的一個必要條件是邊際收益等於邊際成本,此時邊際利潤等於零,達到利潤最大化。在完全競爭條件下,任何廠商的產量變化都不會影響價格水平,需求彈性對個別廠商來說是無限的,總收益隨銷售量增加同比例增加,邊際收益等於平均收益,等於價格。

公式:MR=△TR/△Q

邊際收益=總收益的變化量/銷售量的變化量

邊際收益的計算公式可以寫成:

邊際收益的計算公式

邊際收益=售價-變動成本

總邊際收益(Total Marginal Contribution ,TCM)等於總銷售收入(Total Revenue,TR or Sales)減去總變動成本(Total Variable Cost,TVC,TC):

總邊際收益 = 總銷售收入 − 總變動成本

單位邊際收益(Unit Marginal Contribution ,C)等於單位銷售收入(Unit Revenue or Price,P)減去單位成本(Unit Variable Cost,V):

單位邊際收益 = 單位銷售收入 − 單位變動成本

邊際收益率(Marginal Contribution Ratio)是反映銷售收入后所得到的利益比率,比率可以通過以下兩種方法計算:

邊際收益率 = 總邊際收益/總銷售收入= 單位邊際收益/單位銷售收入

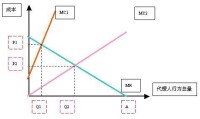

邊際收益(MR)=P(1-1/Ed)

這一部分收入可以用來補償生產中的固定成本,甚至超過固定成本,為企業帶來利潤,邊際收益可以分為以下三種情況:

當銷售收入低於保本點時,收益不足以補償固定成本。

當銷售收入等於保本點時,收益剛好補償固定成本。

當銷售收入高於保本點時,收益除補償固定成本外,產生利潤。

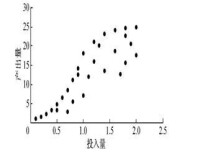

邊際收益遞減律,在技術水平不變的情況下,當把一種可變的生產要素投入到一種或幾種不變的生產要素中時,最初這種生產要素的增加會使產量增加,但當它超過一定限度時,增加的產量將要遞減,最終還會使產量絕對減少。

這一法則,如果不斷添加相同增量的一種投入品(且若其他投入品保持不變),這樣所導致的產品增量在超過某一點后將會下降,也就是說,邊際產品將會減少。

生產所需的基本要素有四大類:土地(自然資源)、勞動力、資本財貨和企業家才能。生產一定量的產品就得消耗一定的要素,一定的技術條件下這個要素比例是確定的,即當其他要素不變的情況下,改變某個要素的投入量勢必會影響產量。從開始投入這個要素,邊際產量比較平穩(也有可能因為其他要素的非最佳貢獻導致邊際產量遞增),因為其他要素過剩,能保證這個要素按最佳比例充分利用;達到確定的要素比例之後邊際產量則會下降,因為這個要素過剩,沒有按最佳比例充分利用,因而會使邊際產量遞減,最終在其他要素耗盡的之後繼續投入該要素出現產量不增。

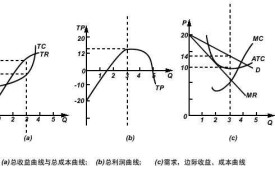

邊際收益遞增是指:在知識依賴型經濟中,隨著知識與技術要素投入的增加,產出越多,生產者的收益呈遞增趨勢明顯。這一規律以知識經濟為背景,在知識依賴型經濟中生產要素簡化成知識性投入和其它物質性投入。具體表述見下圖:

邊際收益

基本信息

- 中文名

- 邊際收益

- 外文名

- Marginal Revenue

- 特點

- 可以是正值或負值

- 性質

- 增加一單位產品銷售所增加的收益