審計項目

審計項目

審計項目是審計人員根據審計工作計劃安排,在一定的條件下,圍繞特定的審計對象,為達到既定的審計目標,所承擔的具體審計任務。這裡的審計項目,是指我國各級審計機關開展的,以傳統人工審查、就地審計為主要工作方式的各類常規審計、專項審計調查、核查社會審計機構的審計報告、上級審計機關統一組織的由多個審計機關、派出機構或業務部門參加的審計項目等)。

不涉及網路審計項目和送達審計項目。

審計項目管理:審計項目管理就是由審計機關和相關審計人員按照審計工作標準,對具體審計項目進行管理的全過程,運用各種科學手段、制度和載體,進行計劃、執行、控制、檢查、監督和反饋等一系列自我約束的活動。審計機關項目管理研究的對象分為基於組織的項目管理和基於項目本身的管理兩部分。本文主要研究後者。

審計項目準備階段的管理

1.審計項目實行招標制和合同制

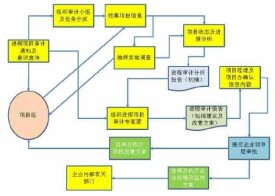

按以下步驟實施:成立領導小組;選定審計項目;制訂、發布招標公告和招投標實施方案;投標報名,資格審查,遞交投標申請書;評標,確定中標人;簽訂項目合同;兌現項目合同。

2.進點前的組織管理和人員配備

審計項目實行審計組組長全程負責制,審計組組長指定主審具體負責。審計組組長負主要責任,主審負分管責任。實行項目主審資格認證制,要求主審具有相應的執業資格。要打破審計機關的職能部門機構設置的界限,由主審在全機關內自由選擇審計組成員。

3.審前調查、審計方案和審計項目目標管理

對情況複雜的項目,採取試審方法。發現重大問題應及時取證。對於年年審或經常審的項目做審前調查,重點是對已經發生變化的被審計事項予以關注。制定審計方案時,就要基本明確將來審計結束后要形成幾個“審計產品”,解決哪些問題。項目目標一定要結合被審計事項的具體情況進行一步步的分解,使之明確、清楚。

審計項目實施階段的管理

1.項目現場的組織管理

建立層次型管理體系,大型審計項目可分四個層次:審計組;按大類分成的財務審計分組與各專業審計分組;由各分組在各自分工範圍內細分成的各專業小組;審計人員個人。中小型審計項目可適當減少管理層次。

2.項目現場的人員管理。

建立審計組內授權、激勵機制。分配任務一定要做到清楚、具體,必須明確每項工作期望的結果。給每位審計人員相應的自主權和資源使用權。審計組長、主審和各級小組長,可在權利範圍內,給予本組審計人員適當的獎勵與激勵。

建立審計組內分權制約、績效考評機制。對於每一個具體審計事項,要由兩名或兩名以上審計人員共同進行調查、詢問、筆錄,主審和各級小組長還要審核把關。對審計人員進行績效考評。由多名了解被評估者的人員組成評估小組,對被評估者進行多渠道、多角度、多層次、全方位的考核。

實行審計實務導師制。加強對外聘人員的管理。

3.項目現場的過程管理。

進行進度管理,制發“審計工作聯繫單”,該單連續編號,一式三份,主審簽發,被審計單位簽收,審計組留一份,被審計單位領取兩份,用於在被審計單位不同部門間協調。製作“審計進度橫道圖”,掛在牆上,將每個審計人員比作不同的工序,用直線置於同一起點,用直線的不同長度代表不同工序的進度,可以直觀地反映工作進展。

要求被審計單位填列“資料交接表”。對於資料數量要逐項核對登記,雙方蓋章確認。實行雙向承諾,即由被審計單位和審計組長分別對各自提供資料的真實性、完整性和審計紀律做出書面承諾。

要高度重視非財務信息。敢於揭露和查處問題。對發現的重大違法違紀問題和經濟案件線索,一定要弄清來龍去脈。必須集體審定重大事項。實行重大事項報告制度。

要安排具有審計執法資格的人員或取得行政執法證件的人員取證;嚴格遵守取證程序;要走訪基層,逐項核實,取證不走過場、不留死角。對計算機篩選的重要審計事項的結果要通過充分的現場核實程序加以證實。

OA與AO要按時交互,審計組上傳的內容要完整,有關領導要及時批複上傳的數據包。這兩項工作都要在OA和AO系統中留下可供檢查考核的痕迹。

所有在審計現場從事組織、管理、協調的審計組組長、副組長,都應記審計日記。

重要審計事項在工作底稿中都要有反映。經審計沒有發現問題的,可編製沒有發現問題的底稿,在檔案中列入備查類中,並在底稿匯總表中有說明。對審計結論有重要影響的審計事項不僅都要取證,而且都要編製底稿。

應以“工作量核對錶”的書面形式記錄階段性審計結果,經過雙方核對無誤后簽字確認。

實行審計查證日報告制度。主審每天要擇機召開碰頭會,掌握當日審計的情況。

審計項目報告階段的管理

1.審計報告、審計建議函、審計決定書和移送處理書的管理

要敢於報實情、講真話,把最重要的事項、最敏感的問題、最真實的內容反映出來。嚴格界定審計評價範圍,審計評價要緊扣審計目標。只對所涉及的審計領域發表審計評價意見。要在綜合調研分析的基礎之上,提出高質量的審計建議,發揮監督和防範兩個方面的作用,防止建議空洞泛談。審計決定書應以主送單位為執行單位。辦理移送處理時,要按司法證據的要求處理審計證據。

2.其他審計結果的管理

對僅需由其他部門糾正、處理、處罰的問題,也應移交有關部門進一步處理。要整合提煉審計結果,將審計結果轉化為高質量的有利用價值的審計成果。對事關改革和經濟發展大局,拿得准又能說明問題的審計情況,要隨時向各級黨委、政府和有關部門提交審計信息。要提高審計成果的轉化利用水平,依法通過對內通報、對上報告、對外公告等各種途徑,積極轉化、創新和提升審計成果。

審計項目後續階段的管理

對審計整改、跟蹤督辦的管理。督促整改的任務不能完全由審計機關承擔,未能整改的責任也不能由審計機關來承擔。應由各級政府責成有關部門和被審計單位整改。監察、財政、稅務以及其他部門積極配合。經過一定的整改階段,由政府向人大做出整改情況報告。對拒不整改的,依法追究責任。審計機關在安排項目計劃時,應明確劃出一段時間,對整改情況進行後續跟蹤、回訪和檢查,根據整改結果實行問責,建立審計整改工作結果的披露制度。

審計項目要素有組織、人員、成本、質量、責任等,上文已探討對組織、人員的管理,下文僅探討成本、質量、責任等要素的管理。

審計項目成本管理

指審計機關完成一個審計項目,實現預定審計目標所耗用的各種費用(不含人員工資)之和。一般地,審計項目成本就是由動態費用、分攤的固定費用和調整費用這三部分組成。審計機關計劃管理部門提出審計項目經費預算,報審計機關負責人審核,機關會議審批。項目經費確定后,由審計組統一調配和使用,審計機關負責人動態掌握經費使用情況,可進行適當調整。審計組出點前據實結算各種費用,向被審計單位張榜公布,公開審計外勤經費使用情況。年終考核項目成本,實行“節約獎勵,超支不補”的獎懲措施。

審計項目質量管理

審計項目質量的核心要求是:力求滿足審計項目的用戶——黨政領導和人民群眾的審計要求。要採取自上而下的質量管理策略。首先明確審計項目的質量管理目標,然後把審計項目分解為不同階段,每個階段又有具體的審計業務流程。根據審計業務流程制定管理目標和管理標準,提出管理方法。在審計作業過程中,應對審計業務流程按照標準和目標進行複核,隨時發現問題,隨時採取措施制止和糾正。要落實審計質量分級負責制,把質量管理責任層層分解。要嚴抓獎懲落實。

當前要加強審計項目複核的管理,擴充內部複核層次,劃分各層次的複核重點,加強現場一級複核,加強專職複核人員對審計項目實施方案的複核,專職複核人員全程參與現場複核和跟蹤檢查,完善複核的配套機制。

對審計項目后評估的管理

對項目的評價分為項目基本情況、執行規範情況、審計成效情況。這三個方面可細化成多個細項。對審計人員,評價其查出問題的實績、專業能力、工作過程、履行職責、廉政等情況。

建立審計項目執法過錯歷史責任追究制

實行審計歷史責任終身追究制。對審計人員的21種執法過錯行為進行責任追究。追究的方式有責令改正,告誡、批評教育,責令書面檢查,通報批評,沒收、追繳違法所得,停職、轉崗、行政處分,構成犯罪的,追究刑事責任。