現金賬戶

現金賬戶

現金賬戶是指客戶通過證券商買入或賣出證券時,必須在清算日或清算日之前交清全部價款或將證券交割給證券商的資金賬戶。我國大部分個人和大額投資者,如保險公司、企業或政府的退休基金、互助基金等,開設的都是現金賬戶。

現金賬戶最為普通,大部分個人投資者和幾乎所有的大額投資者開設的都是現金賬戶。現金賬戶不能透支,客戶在購買證券時必須全額支付購買金額,其所買賣的證券完全歸投資者所有並支配。

由於不同的賬屍需要採用不同的審計方法,因此必須對不同類型的現金賬產先有所了解。只有了解了客戶的經營業務,審計人員才有可能了解現金餘額的不同種類。例如,在了解:企業在不同地區的各種經營方法后,審計人員就可以得到在本地和全公司所開設的現金賬戶的有關信息。以下是幾種主要的現金賬戶。

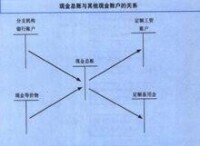

現金總賬

對絕大多數企業而言現金總賬都是現金的核心賬戶,因為事實上所有的現金收支交易都要經過現金總賬賬戶。比如,採購與付款循環中需要通過該賬戶支付現金,銷售與收款循環中又要通過該賬戶存人現金收入。另外,其他現金賬戶的收支交易通常也要經過該賬戶。

定額工資銀行賬戶

作為加強內部控制的一種手段,許多公司設立了專門的定額銀行賬戶,目的是為了控制諸如職員工資支付之類的交易,或為了單獨核算分支機構的收支交易。定額工資銀行賬戶,為始終保持一個固定餘額(如5000美元)的專門的銀行賬戶。在工資發放之前,先通過支票或電子划轉從現金總賬將所有的應付工資凈額存人定額工資銀行賬戶;待工資全部發放后,定額工資銀行賬戶又只剩下5000美元餘額。該賬戶只用於存人和發放職員工資,通常是每周或每半個月支付一次。對於擁有眾多職員的公司而言,定額工資銀行賬戶能夠增強內部控制,減少調節銀行賬戶的時間。還有一種定額備用金賬戶,其不同之處在於它實際上包括了兩個賬戶:一個專門用於現金存人;另一個專門用於現金支出。各公司可能會針對不同的部門開設好幾個這樣的賬戶。所有的現金收入都存人定額備用金賬戶,餘額定期轉入總賬。定額支付賬戶也以定額為基礎,但它與定額工資銀行賬戶有所不同。定額支付賬戶通常有一個固定餘額,由經過授權的職員對符合公司政策的開支進行付款。餘額用完時,新的資金會在開支預算批准后從總賬補人。使用這種定額備用金賬戶可以加強對現金收支的控制。許多使用定額備用金賬戶的公司與銀行之間都有在線聯繫,以便管理當局監控每天的現金餘額。當有資金需要轉入現金總賬以抵償支出時,經過授權的公司人員能通過在線系統進行電子划轉。

分支機構銀行賬戶

跨區域的公司通常可以在各地區開設專門的銀行賬戶。分支機構銀行賬戶既有利於在當地社區中建立公共關係,也有利於按分支機構匯總經營情況。一些公司各分支機構通過專門的銀行賬戶辦理存取款交易,超額現金將定期划人總公司的現金總賬;這種情況下的分支機構銀行賬戶更像是分支機構一級的總賬賬戶。

定額備用金

定額備用金實際上不是銀行賬戶,但它與現金存款極其相似,所以也把它放在這裡討論。定額備用金就像在鐵盒子里預留部分現金以備臨時開支那樣簡單。它主要用於小額零星採購支出(因為使剛現金比支票更方便、更快捷),或用於方便支付職員現金或工資支票。建立定額備用金的基礎與定額分支機構銀行賬產相同,只不過是支出的金額一般要小得多,該賬戶典型的開支包括小型辦公用品、郵票和參加當地小額慈善捐款,等等。定額備用金通常不超過幾百美元,而且每個月的補充也不過一二次。

在經營過程中有時會積累一些閑置資金,這時可將它們投資在期限短,流動性強的現金等價物,如定期存款、存摺以及貨幣市場基金、如果現金等價物屬於短期投資並可以在短時間內變換成巳知數額的現金,而且受利率影響的風險很小,就必須將其作為現金科目的一部分包括在財務報表中.現金等價物的數額有時會很大。有價證券、帶息的長期投資均不在現金等價物之列。

現金賬戶

1 羅紹明。證券投資基礎。中國輕工業出版社,2009.01.

2 (美)阿爾文·A.阿倫斯、蘭德爾·J.埃爾德、馬克·S.比斯利。審計與保證服務:整合法(第9版).東北財經大學出版社,2005年03月第.