養老金替代率

衡量勞動者退休前後生活保障水平

養老金替代率,是指勞動者退休時的養老金領取水平與退休前工資收入水平之間的比率。

養老金替代率,它是衡量勞動者退休前後生活保障水平差異的基本指標之一。決定替代率的基本條件:一是社會經濟的發展水平,基金的承受能力;二是養老金的計發辦法;三是養老金的增長機制。

養老金替代率

替代率可以分不同層次計算,它包括:個人退休時的養老金與其在職時工資收入之比;企業退休人員平均養老金與其企業在職職工平均工資收入之比;行業退休人員平均養老金與其行業在職職工平均工資收入之比;地區退休人員平均養老金與其地區在職職工平均工資收入之比;全國退休人員平均退休金與全國在職職工平均工資收入之比五種。根據工作或研究需要,可採用不同的比值(比率)來說明個人、企業、行業、地區、全國養老金替代率狀況、平均值、縱橫向水平比較和變動趨勢。

為了保障職工退休后的生活水平不致有大的下降,讓退休職工得以分享社會發展成果,實現尊嚴養老,養老金替代率必須保持在合理的水平上。從我們國家的社會主義性質,職工養老待遇的歷史 情況,職工和企業的繳費水平,以及國家對公民應承擔的養老責任出發,養老金替代率一般應該保持在80%以上。低於這個水平就意味著退休人員的生活水平比在職時有了較大幅度降低,生活保障水平較差,分享成果、體面養老、尊嚴養老就會成為一句空話。

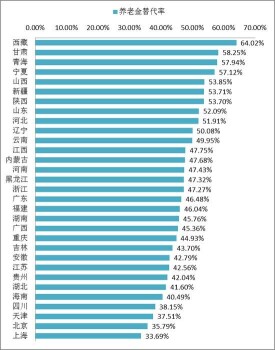

按照國家對基本養老保險制度的總體思路,未來基本養老保險目標替代率確定為58.5%。由此可以看出,今後基本養老金主要目的在於保障廣大退休人員的晚年基本生活。機關事業單位人員退休養老金和企業人員退休養老金採用不同的養老制度。二者實行的不同制度,造成了社會不公,被輿論廣泛稱為養老“雙軌制”,機關事業單位仍然沿用財政大包大攬的制度,養老保險替代率大大高於同期的企業職工,是當今不公正政策的典型代表。

為提高退休人員生活保障水平,彌補基本養老金替代率不足,我國城鎮職工養老保險體系的總體方案還同時設計了補充養老保險(即企業年金)的替代率和個人儲蓄性養老金的替代率。

養老金替代率的具體數值,通常是以“某年度新退休人員的平均養老金”除以“同一年度在職職工的平均工資收入”來獲得。如:2002年某一城市新退休人員領取的平均養老金為650元/月,而同年該城市在職職工的平均工資收入為1100元/月,則:2002年該市退休人員的養老金替代率為(650÷1100)×100% = 59.09%。

我國機關事業單位人員退休養老金和企業人員退休養老金,實行兩種截然不同的制度。具體講表現為三個不同:一是統籌的辦法不一樣即企業人員是單位和職工本人按一定標準繳納,機關事業單位的則由財政統一籌資;二是支付的渠道不一樣即企業人員由自籌賬戶上支付,而機關事業單位則由財政統一支付;三是享受的標準不一樣,即機關事業單位的養老金標準遠遠高於企業退休人員,差距大概是300%~500%。

機關工作人員的退休收入替代率,已經遠遠超過80%,據網上披露的資料,高達92%-107%。但是,養老保險制度改革以來,由於種種原因,企業的養老金替代率卻呈現逐漸走低的趨勢,從改革初期的60%多降低至40%左右的低水平。

顯然,養老金替代率降低至40%左右,已經嚴重低於正常水平,說明企業的養老保險改革出現了嚴重問題。多年來,這種替代率超低的現象一再向我們發出種種警示。

首先,40%替代率警示我們,職工退休后養老金收入不到在職時工資額的一半,生活水平出現大幅下降。從全國範圍看,它意味著退休人員收入水平大幅低於在職人員的工資收入水平。據國家統計局公布的數據,2010年城鎮非私營單位在崗職工年平均工資37147元,月均3096元。而2010年全國企業養老金月平均水平僅為1300元。據此計算出的2010年全國企業養老金平均替代率僅為42%。我國勞動收入佔比連續20多年下降,本來在職時工資就很低,退休后養老金替代率又大幅降低至40%,可以想見他們的生活保障水平太低了。

其次,養老金40%替代率,養老金收入僅有人均1500元,警示我們企退職工的人均總收入已經遠低於城鎮居民家庭人均總收入,成為城鎮中的低收入群體。據新人社函〔2011〕204號文件公布,2010年年城鎮居民家庭人均總收入為19109元。而據人社部宣布,2010年經過六次連調,企業養老金月人均1300元,年人均15600元。二者相比較,城鎮居民家庭人均總收入19109元,比企退職工年人均總收入15600元高出3509元,超出22.5%。這就是說,企退人員平均年收入已經遠低於城鎮居民家庭人均總收入,僅相當於後者的81.6%。表明企退職工已成為城鎮中的低收入群體,淪為貧困一族。

第三,40%養老金替代率警示我們,我國的養老保障水平已經遠遠低於世界上絕大多數國家。有關資料顯示,國際勞工組織《社會保障最低標準公約》目前規定,養老金的最低替代率為55%。78%的國家已超過60%,低於40%的只有海地(33%)一個國家,替代率在40%的也僅有6個國家。這說明我國養老金替代率不僅已經遠低於《社會保障最低標準公約》規定的55%的最低替代率,對照我國人均高達28%的世界最高繳費率,不難發現實際替代率水平已居於世界160多個國家排名的末位。

第四,與我國的高繳費率對照,40%替代率警示我們,養老金水平竟然只達到按繳費水平應達到的替代率水平的一半。我國的繳費率畸高,列世界180多個國家之首。按規定職工個人繳費8%,單位繳費20%,合計繳費率達28%。三比一的供養比(三人繳費供一人退休費用),三人的28%合計,繳費率達到84%。根據繳費率和供養比,合理的養老金替代率應該達到84%,而實際只有40%左右,說明替代率僅有合理的替代率的一半。這是一種極不公平極為反常的現象。

第五,對照改革前企業退休費替代率的水平,40%的替代率警示我們,養老保險改革以來,企業退休人員的養老保障水平出現了明顯下降。改革前企業實行現收現付的制度,職工不繳費,工作滿三十年退休時可以拿到退休前工資的90%,保證了他們退休後生活水平得到了較好的保障。然而養老改革后,繳費負擔加重,替代率反而由改革前的90%大幅下降至40%左右,退休后的生活水平出現大幅下降。很明顯,這是有違養老制度改革的初衷的。

影響養老金替代率的因素:標養老金計發辦;個人在職時的工資收入和企業繳費工資總額;工作年限和繳費年限;、退休年齡等等。

多方關注

養老金

在養老“雙軌制”下,機關事業單位仍然沿用財政大包大攬的制度,養老保險替代率確定為90%~107%,而同期佔了人口大部分比例的企業職工的養老金替代率,僅為不到40%。極為不公的歧視性政策引起了社會廣泛的反對與抗議。

2005年12月國務院發布《關於完善企業職工基本養老保險制度的決定》,對全國的企業養老保險基礎養老金和個人賬戶養老金的計發辦法統一作重大調整。特別需要指出的是,國家對養老金替代率的影響不僅表現為政策的投入,而且尤其表現在國家在收繳的養老保險基金外,通過財政支出進行的資金投入。我國在20世紀90年代初剛建立城鎮企業養老保險制度時就明確了在出現養老保險基金收不抵支的情況下由財政“兜底”補足的原則,以確保制度規定的養老金替代率的實現。更為典型的則是從2005年起,連續9年在全國範圍內普遍提高企業退休人員養老金,平均每年提高10%左右,2013年各級財政補貼基本養老保險達1642億元。2010年調整后,全國企業月人均基本養老金達到了1900多元,從而保證了在職職工工資增長的同時企業養老金替代率的穩定。

需要系統性調整

2013年9月,中國社科院世界社保研究中心發布的《中國養老金髮展報告2012》對城鎮基本養老保險替代率進行測算,數據顯示,養老金替代率(勞動者退休時的養老金領取水平與退休前工資收入水平之間的比率)由2002年的72.9%下降到2005年的57.7%,此後一直呈下降趨勢,到2011年更是降至50.3%。

按照人社部專家諮詢委員會專家、中央財經大學社保系主任褚福靈測算,2011年我國企業養老金替代率僅為42.9%,低於國際警戒線。

養老金標準發放過低受困於多方面,一是養老金調整機制的缺失,使得養老金增長沒有穩定的制度保障,受人為因素影響過大;二是雙軌制運行也成了養老金替代率呈現分化的重要因素。更重要的原因在於,養老金來源的單一化,讓其增長後續乏力,使養老保障的質量和水平都明顯下滑。

養老金替代率下降需要系統性調整,對症下藥的方法是:儘快建立養老金穩定增長的機制,達到或接近社會平均增長的標準,共享發展成果和改革紅利;還需界定最低的養老金替代率,跌破這個警戒線就必須加速調整,以保證養老的基本盤面不受影響;要採取更加多元的養老保障,使養老收入的渠道更加豐富。要大力實施企業年金制度,給養老收入提供穩定的補充來源,又要鼓勵退休人員參與商業保險,同時應當加強對養老基金的商業運作,使其保值增值讓退休人員分享更多的紅利;另外,必須從養老保險改革破題,破解養老保險雙軌制體制束縛,縮小收入差距,實現社會公平。

我國未來養老金替代率調節的總體目標應當是首先保障城鎮退休人員和農村老人基本生活需要的滿足;同時在經濟發展的基礎上,在財政合理承受的範圍內,適當提高養老金替代率的標準,讓退休人員和在職人員共享發展成果;逐步縮小養老金水平的階層性差距,實現社會公平。據此,未來我國調節養老金替代率應當遵循以下幾個原則:

用國民收入再分配的機制,保障因年齡原因離開國民收入初次分配領域的社會成員的基本生活,是養老保險的根本宗旨和功能。因此,保障老年人口基本生活的需要,是確定養老金替代率的“第一原則”。如同確定“最低生活保障”標準一樣,何為“老年人口基本生活需要”,須經一套科學而繁雜的方法統計和計算后才能得出,實際上既難以做到又沒有必要。各國可操作的辦法則是根據一定的理念,以保障基本生活為基礎,綜合考慮人口年齡結構、工資物價水平、經濟發展需要和財政承受能力等因素得出大體可以為經驗所接受的替代率。

根據相關資料,國際勞工組織1952年《社會保障(最低標準)公約》規定,養老金替代率至少要達到40%,而我國設計的(企業養老保險)目標替代率水平是60%左右(胡曉義,2002)。我們的理解是,這是指企業退休人員的平均養老金相當於上年城鎮企業在職職工平均工資性收入的60%左右。由於各地工資收入差距很大,可以進一步理解為這是指企業退休人員的平均養老金相當於上年所在城鎮企業在職職工平均工資性收入的60%左右。還需指出的是,這裡是指企業退休人員養老金的平均水平,而由於企業和個人的原因,同一城鎮相同工齡退休的職工其實際領取的養老金也可能是有差距的,例如當平均替代率為60%的時候,一部分退休人員養老金實際替代率會達到70%或更高,而另一部分退休人員養老金實際替代率將儀有50%或更低。應當對“目標替代率”作這樣準確的理解。

替代率為“60%左右”,可以成為現階段(例如“十二五”期間)能夠保障退休人員基本生活需要的標準。從理論上說,一個標準的城鎮三口之家,夫妻二人就業加一個未成年子女,人均生活費為所在城鎮平均工資性收入的66.7%。而老年人口和勞動年齡人口相比,已經不需要撫養未成年子女,不需要支齣子女的教育費用,一般也不需要購置房產和大件消費品,不需要較多地儲蓄,養老金水平達到在職人員收入的60%左右,應能滿足其基本的生活需要。與此同時,國家應當完善醫療保險和救助制度,儘可能減少因疾病對退休人員生活水平的影響。在此基礎上,提倡和鼓勵老人的儲蓄、財產養老,子女的孝心、反哺養老,發展地方政府的老年福利,多管齊下,可以使退休人員的生活達到適當的水平。

如果將“60%左右”作為保障退休人員基本生活的養老金替代率,國家就應當把這一標準作為一條“紅線”。要建立和完善科學的養老金髮放調查和統計制度,持續監測養老金水平的變化,當養老金實際替代率低於這一標準時,及時採取措施加以調節,確保全體退休人員平均的養老金替代率不低於60%左右。對於部分因企業和個人原因養老金水平過低的退休人員,應當通過提高和完善最低生活保障制度予以補助。

在養老金替代率調節的層面,堅持“共享發展成果”的原則,就是指在國民收入增長、財政收入增加和職工工資提高的基礎上,有計劃地積極而又穩妥地提高養老金替代率,不僅有效保障退休人員的基本生活,而且能夠使大多數老年人口過上質量較高、有尊嚴的生活。

逐步提高養老金替代率,對於我國經濟社會發展具有多方面的重大意義。讓全體人民共享發展成果是我國構建和諧社會的一個主要理念和方向。老年人口在退休前為今天的國家建設做出了一生的貢獻,為明天國家的經濟社會發展奠定了基礎,當他們因年齡原因退出初次分配領域后,和仍然處於勞動年齡階段的社會成員相比,便成為相對弱勢的群體。如果國家通過逐步提高養老金替代率,使他們得以過上質量較高、有尊嚴的生活,共享發展成果,就必將光大中華民族“孝道”傳統,提高社會的和諧度,增強國家的凝聚力。另一方面,在一個有著數億老年人口的國家,普遍提高養老金水平,對於擴大內需,發展老年服務產業,增加就業也具有顯而易見的戰略意義。

積極而又穩妥地提高養老金替代率,要制定科學的長期規劃。我國已經確立了到本世紀中葉基本實現現代化的目標,據此我們認為,應當通過幾十年的不懈努力,爭取到21世紀中葉將我國養老金替代率從現在的60%左右提高到70%以上,達到發達國家的水平。應將長期目標進行分解,每隔3~5年提高一次。提高養老金替代率以提高基礎養老金的方式進行,保持個人賬戶養老金的差距,兼顧效率和公平。

我國已經建立起由企業基本養老保險、機關退休制度、事業單位退休制度和新型農村基本養老保險組成的全民養老保險體系。在養老保險問題上,實現社會公平,首先要縮小機關、事業單位和企業退休人員不合理的過於懸殊的養老金差距,同時逐步有效地提高農村養老保險的水平。

我國現階段城鎮三種不同的養老保險和退休制度並存,是由複雜的歷史原因造成的,它是改革還不徹底的階段性的現象。一個公平的養老保險制度應當是,不論社會成員退休前從事何種職業,其領取報酬的方式和數額有多大的不同,退休后都應當納入相同的養老保險體系,而不應當由於制度、政策的不同造成養老金替代率的階層性差距。因此應當實現機關、事業單位和企業基本養老保險制度的並軌,實行“老人老辦法,新人想辦法”的政策。對已經退休的機關事業單位的職工,將其全部退休金劃分為“基礎養老金”和“個人賬戶養老金”兩塊,基礎養老金的計算標準與辦法和企業一致,並且和企業退休人員一道,參加國家實施的基礎養老金的調整,其“個人賬戶養老金”則和企業退休人員一樣保持不變。用這樣的思路,在保持機關事業單位退休人員養老金基本穩定的同時,逐步縮小機關事業單位和企業退休人員的養老金差距,最終達到全社會養老金替代率平均為70%~75%的目標。

國經濟網網友賈文和發表觀點:“雙軌制”改革是關鍵

社會各界圍繞養老的話題不斷增多。先有媒體報道多個省市養老金入不敷出,後有勞動力人口首次下降、人口紅利是否消失的討論,2013年9月,清華大學提出的“從2015年開始實施有步驟的延遲退休計劃”則引來網友的無數“板磚”。9月10日又有一則新消息闖入公眾的視野:中央財經大學社保系主任褚福靈測算,2011年我國企業養老金替代率僅為42.9%,低於國際警戒線(55%)。

養老金替代率,也就是退休工資占收入比。它不僅關係到退休人員的切身利益,且同整個基本養老保險制度的運行密切相關。作為整個養老保險制度體系的關鍵點,替代率水平是否合理,反映的是整個制度的安排和政策取向。無疑,我國養老金替代率低於警戒線的現實督促“養老問題”必須要找到解決辦法。

養老金入市也好,延遲退休也罷,箇中原因很多且利益複雜。看似一團亂麻,因而我們需要抽絲剝繭,其中現行的養老金“雙軌制”就是這個“線頭”。打破養老金“雙軌制”具有紮實的民意基礎和強烈的現實需求,2013年初,國家再次提高企業退休人員基本養老金水平,實現了養老金“九連增”。儘管國家年年為企業退休職工提高養老金,但相較於機關事業單位人員退休金,養老金差距懸殊問題依然突出。

應當承認,正如在職人員的薪資水平不可能完全等同一樣,退休人員的養老金也必然存在一定差別。但養老金“雙軌制”則是一種制度不公,是在不同社會人群之間形成一道人為的“鴻溝”。這不僅加劇了企業退休人員的不公平感,也不利於形成社會合力,以應對“老齡潮”帶來的養老問題。

養老金“並軌”就是要改革社會養老保險制度的“碎片化”,建立一體化的社會養老保險制度。雖然這會面臨群體間的利益協調很難、事業單位人員擔心待遇會降低、新舊制度銜接不容易、體制性障礙導致難以一碗水端平等問題,但改革的著力點就在於打破這種固化利益群體的限制,破除“權力自肥”機制,沒有“不管前面是地雷陣還是萬丈深淵,都將一往無前”的勇氣是不可能實現的。

不患寡而患不均,這個兩千多年以來的社會心理傾向一直存在。在國人的理想還是停留在獲取財富的結果上(均富),而不是關注於機會和權利的平等上的背景下,養老金“並軌”符合當下大多數人的共識。北京大學國家發展研究院名譽院長林毅夫預計,到2020年,中國人均收入水平很可能達到12700美元,按照聯合國或世界銀行的指標,將是高收入國家。

基本信息

- 中文名

- 養老金替代率

- 定義

- 勞動者退休時的養老金領取水平與退休前工資收入水平之間的比率

- 意義

- 衡量勞動者退休前後生活保障水平

- 反映

- 退休人員生活水平的經濟指標

- 地位

- 一個國家或地區養老保險制度體系的重要組成部分

- 影響因素

- 工作年限和繳費年限、退休年齡等