證券交易印花稅

從普通印花稅中發展而來

證券交易印花稅,是從普通印花稅中發展而來的,屬於行為稅類,根據一筆股票交易成交金額向成交雙方分別收取印花稅,A股基本稅率為0.1%且單向徵收,基金和債券不徵收印花稅。

股票交易印花稅是從普通印花稅發展而來的,是專門針對股票交易額徵收的一種稅。我國稅法規定,對證券市場上買賣、繼承、贈與所確立的股權轉讓依據,按確立時實際市場價格計算的金額徵收印花稅。

從1624年世界上第一次在荷蘭出現印花稅後,由於印花稅“取微用宏”,簡便易行,歐美各國競相效法。丹麥在1660年、法國在1665年、美國在1671年、奧地利在1686年、英國在1694年先後開徵了印花稅。它在不長的時間內,就成為世界上普遍採用的一個稅種,在國際上盛行。

股票交易印花稅以發行股票的有限公司為納稅人,主要包括有限保險公司和有限銀行公司。股票印花稅以股票的票麵價值為計稅依據。由於股票可以溢價發行,因而還規定,如果股票的實際發行價格高於其票麵價值,則按實際發行價格計稅。為方便計算,增加透明度,採取比例稅率,一般稅負都比較輕。

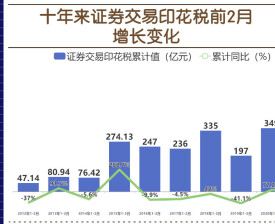

股票交易印花稅對於中國證券市市場,是政府增加稅收收入的一個手段。1993年我國股票交易印花稅收入22億元,佔全國財政收入的0.51%,2000年此項收入達478億元,占財政收入比重更達到3.57%。

印花稅增加了投資者的成本,這使它自然而然地成為政府調控市場的工具。深圳市政府在開徵股票交易印花稅後半年不到的時間內,改單向徵收買賣雙向徵收6‰的交易印花稅,以平抑暴漲的股價。1991年10月,鑒於股市持續低迷,深圳市又將印花稅稅率下調為3‰。在隨後幾年的股市中,股票交易印花稅成為最重要的市場調控工具,1997年5月9日,為平抑過熱的股市,股票交易印花稅由3‰上調至5‰;1998年6月12日,為活躍市場交易,又將印花稅率由5‰下調為4‰,1999年6月1日,為拯救低迷的B股市場,國家又將B股印花稅稅率由4‰下降為3‰。2001年11月16日,財政部調整證券(股票)交易印花稅稅率。對買賣、繼承、贈與所書立的A股、B股股權轉讓書據,由立據雙方當事人分別按2‰的稅率繳納證券(股票)交易印花稅。 2007年5月30日,財政部突然宣布將兩市證券交易印花稅由千分之一上調至千分之三,引發市場著名的5 30大跌,不到10個交易日內滬指由29日收盤的4334點跌至3404點。2008年4月24日,財政部又出手“救市”,將印花稅下調至千分之一,當日滬指暴漲9.29%(即著名的4 24行情)。同年9月19日,財政部又將印花稅改為單邊徵收,當日兩市A股全線漲停報收(即9 18大救市)。

從世界主要股票市場發展經驗看,取消股票印花稅是大勢所趨。1999年4月1日日本取消包括印花稅在內的所有交易的流通票據轉讓稅和交易稅。2000年6月30日,新加坡取消股票印花稅。

目前,我國的證券市場正逐漸與世界市場銜接,特別是QFII的出台讓境外投資機構不斷湧入,推行與國際慣例接軌的印花稅稅率將是一種必然的趨勢。

我國目前實現的證券交易印花稅實行單邊徵收(賣出時徵收),稅率為千分之一。

單邊徵收旨在降低交易成本,鼓勵長期投資。

國務院關於調整證券交易印花稅中央與地方分享比例的通知

國發明電〔2015〕3號

各省、自治區、直轄市人民政府,國務院各部委、各直屬機構:

為妥善處理中央與地方的財政分配關係,國務院決定,從2016年1月1日起,將證券交易印花稅由現行按中央97%、地方3%比例分享全部調整為中央收入。有關地區和部門要從全局出發,繼續做好證券交易印花稅的徵收管理工作,進一步促進我國證券市場長期穩定健康發展。

國務院

2015年12月31日

基本信息

- 中文名

- 證券交易印花稅

- 概要

- 證券交易

- 內容

- 專門針對股票交易發生額

- 詳細內容

- 見正文