費用效益分析

費用效益分析

費用效益分析又稱工程經濟學,是近年來發展起來的一門新學科,是研究如何使工程技術方案(或投資項目)取得最佳經濟效果的一種科學的評價體系。工程經濟學通常以工程項目為研究對象,報建中的企業可以是一工程項目,但企業往往還包括工程項目以外的經濟活動。全面的企業經濟活動的研究是企業經濟學的任務。

對經濟活動方案的得失、優劣進行評價、比較以供合理決策的一種經濟數量分析方法。這種方法較多地用於工程建設的項目評價中。費用效益分析還被當作一種特殊形式的經濟系統分析。因為它所比較的費用與效益都是作為與該經濟活動的目標相關的後果而從社會的觀點來考慮的,分析本身也是為了提供建議和幫助決策。

徠費用效益分析是從20世紀50年代中期出現的費用效果分析發展而來。它的興起,從經濟實踐看,與公共投資的增加、公共事業的發展分不開;從理論淵源看,同經濟理論(福利經濟學與資源有效分配理論)、工程經濟學、運籌學的發展與匯合相聯繫。費用效果分析只適用於性質相同或目標相同的活動的經濟選擇問題,而費用效益分析不僅能表明每個項目或方案是否值得執行,而且還能計算與比較幾種不同性質的活動相應的效益與費用的差額。這是更有力的決策工具。但它對決策的作用,不單純地表現在分析的結論上,重要的在分析過程中所提供的有用信息和反映出來的詳細內容上。

費用效益分析著重於費用與效益兩方面的分別計量與相互比較。但它與財務會計核算不同,不是從企業觀點而是從社會觀點來計量的;不是只分析直接的效益與費用,而是分析包括間接的效益與費用在內的全部的效益與費用;不限於貨幣收支的比較,還包括不能用貨幣反映甚至較難數量化的一些效益與費用的比較;不是考慮過去實際發生的效益與費用,而是預期決策后與行動方案選擇有關的未來的效益與費用。原則上,費用的計量應與稀缺資源的有效使用相符合,效益的計量應與政策的發展目標相符合。具體說來,一個方案或項目的費用包括基本費用(投資費用和經營費用)、輔助費用(為充分發揮效益而產生的有關費用)、無形費用(生態破壞、環境污染等引起的經濟損失和社會代價);一個方案或項目的效益相應地也包括基本效益(能直接提供的產品或服務的價值)、派生效益(有關派關活動所增加的收入)、無形效益(增進國家安全、減少生命死亡、美化風景等社會效益)。在計量過程中,由於市場價格因稅收、壟斷等種種原因不能正確反映甚至極大歪曲投入與產出的社會價值,還由於某些項目(如時間、生命等)不是商品沒有市場價格,但為了比較又需要給予貨幣估價,西方經濟學家提出和使用了影子價格。他們認為採用影子價格能更好地反映機會成本。在計量中為了使不同時期的費用與效益能在同一基礎上加總和比較,還需把未來時期的費用與效益通過貼現、回扣換算成為基年現值。貼現率(或回扣率)的確定,要參考利息率和根據決策者的意見。在計量的基礎上比較費用與效益,可以計算它們的現值之間的差額,看其凈效益(總效益減總費用)現值的大小;也可以計算它們的現值之間的比率,或者表現為總效益對總費用之比,一般要求大於1,或者表現為總費用對總效益之比,一般要求小於1,這兩種表現方法互為倒數。

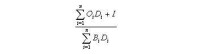

假定投資費用I於基年一次支出,經營費用O在使用期間逐年支出,輔助費用已從基本效益中扣除,派生效益已加於基本效益,構成各年的效益B,無形費用與無形效益均從略,這時比較費用與效益的計算公式有:

同理,有總效益對總費用比率的計算公式:

費用效益分析

費用效益分析

西方國家的費用效益分析相當於中國的經濟效果比較分析。運用經濟效果比較分析,擇優選取技術上先進、生產上可行、經濟上合理的建設項目,可以更好地利用資源、發展經濟。儘管費用效益分析存在上面所述的局限性,但是這種分析程序和方法,對於改進和發展經濟效果比較分析,仍有很大的參考價值。